01 人工智能与产业发展关系

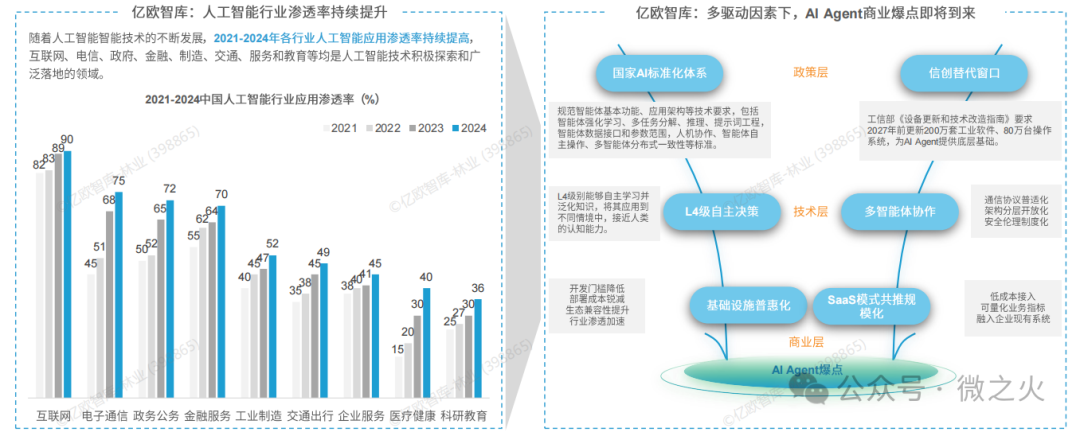

中国Al发展关键节点,场景解决方案行业渗透加剧,Agent将进入规模化商业爆点

2025年是中国人工智能规划中期规划的关键节点,AI场景解决方案从5“能用”到“有用”到“好用”,在垂类行业渗透率持续提升。

未来三年,Agent将进入规模化商业爆点,其确定性信号主要体现在政策层面的国家人工智能产业建设指南、信创替代窗口;技术层面的L4级自主决策、多智能体协作成熟;商业层面的基础设施普惠化和SaaS模式共推规模化。

中外人工智能“装备竞赛”发展白热化,中国大模型企业战略分化显现

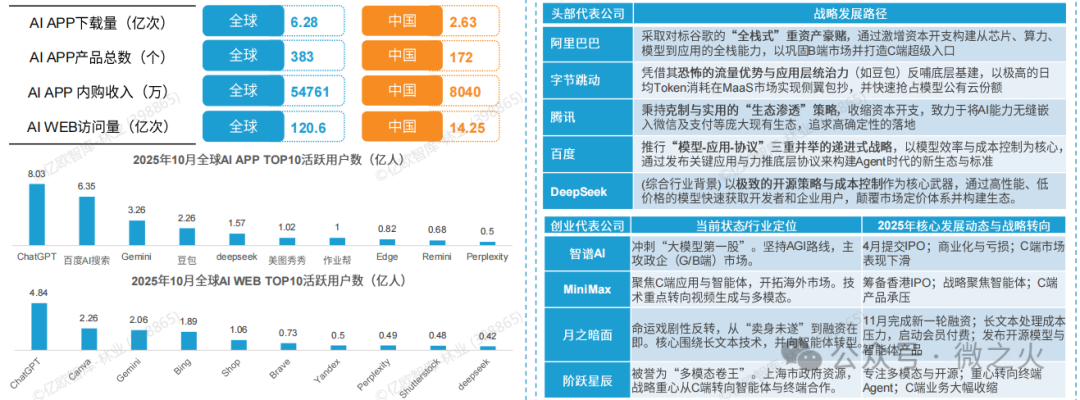

2025年中国AI产品在用户规模与产品数量上已具备全球竞争力,但在收入与Web访问量上占比显著较低,可能反映商业化程度、用户付费意愿或Web端产品渗透率仍有提升空间。

2025年,中国AI头部公司战略呈现出从技术攻坚、生态整合到市场聚焦的显著分化,创业企业“六小龙”阵营已明显分化为“四小强”。行业的共同挑战在于商业化变现困难、高昂的研发与推理成本是悬在所有玩家头上的利剑。

“十五五”规划将未来产业的重要性提升到新高度

在市场层面,规划鼓励企业围绕六大前沿领域开展多元化技术路线的探索与试点,避免技术路径单一化风险;同时推动技术在不同行业、不同场景的融合应用,加快从实验室走向商业化落地。

在政府层面,政策着力构建有利于未来产业孵化的制度环境,通过财税、金融、人才等配套措施,支持新技术、新业态向规模化、集群化发展,并同步完善市场监管与标准体系,在鼓励创新的同时防范无序竞争与技术风险,为未来产业的健康、可持续发展提供制度保障。

02 Al+八大场景洞察

Al+营销:智能体规模化增长,营销SaaS技术升级进入快车道

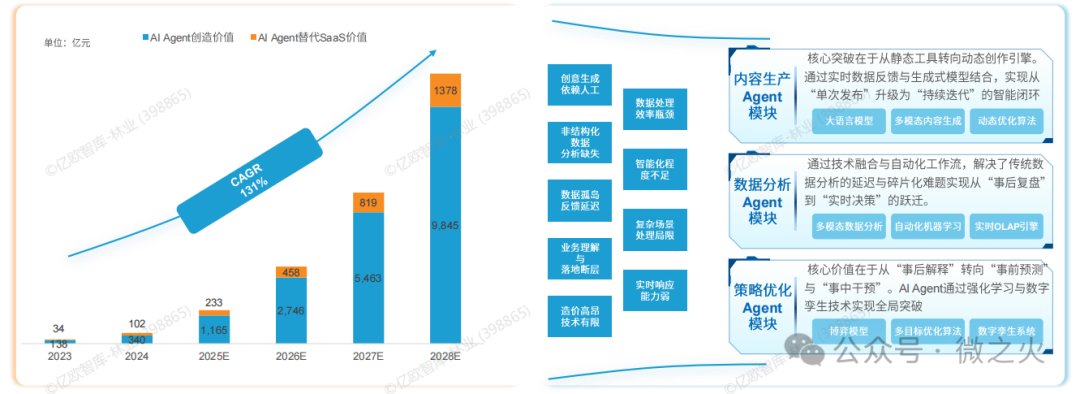

2024年中国AIAgent营销及销售市场规模约442亿元,一方面AIAgent将逐步提升SaaS的服务价值,另一方面AIAgent的定制化功能开发需求显著增长,预计未来五年将呈现爆发式增长,达到万亿级市场空间。

未来AlAgent高价值功能开发创造价值,将重构SaaS市场应用价值达到从1倍到5倍。AlAgent的应用使得SaaS产品的价值从“用户数X功能点”转变为“替代成本+效率增益”。

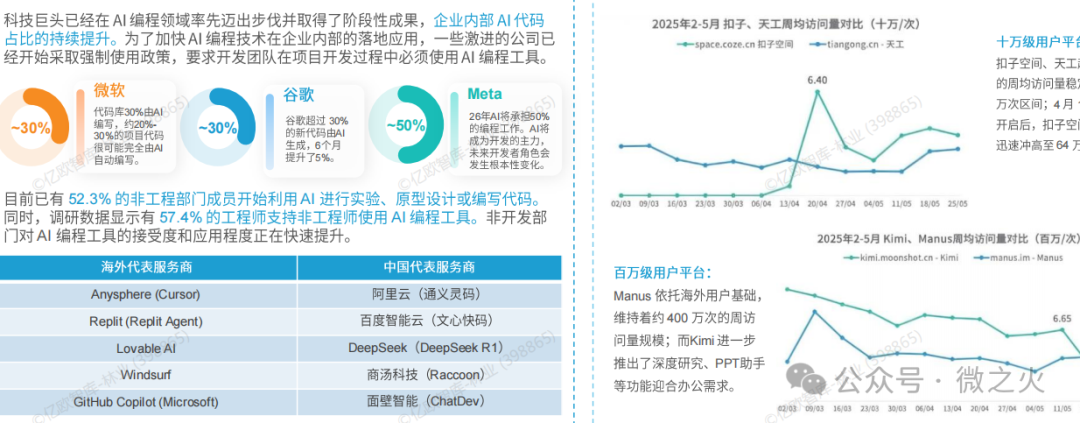

Al+办公:编程智能体率先落地,各类办公应用场景加速渗透

中国AI编程助手市场已进入爆发期,但开发者覆盖率(约30%)仍远低于美国。主流厂商的产品能力差距正在缩小,竞争焦点逐渐从单纯的代码生成向“智能体化和独立IDE产品演进。

各类办公场景智能体将加速渗透,截至2025年5月扣子空间、天工等平台加速崛起,而Kimi、Manus周访问量维持在400万次上下。各类服务商先后推出深度研究、PPT助手、文案纠错等功能迎合用户的办公需求。

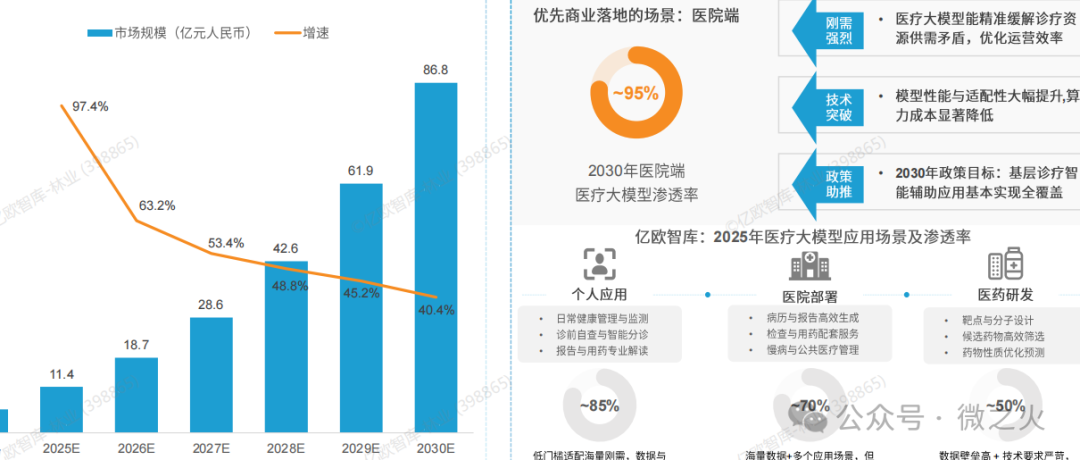

Al+医疗:医疗大模型市场增长逐渐放缓,医院端渗透率领先,各场景应用差异显著

2024-2030年医疗A大模型市场规模将从5.79亿元增长至86.83。亿元,增速呈逐年放缓态势。医院端是优先商业化场景,2030年渗透率预计达95%,需求、技术政策为核心助推因素。

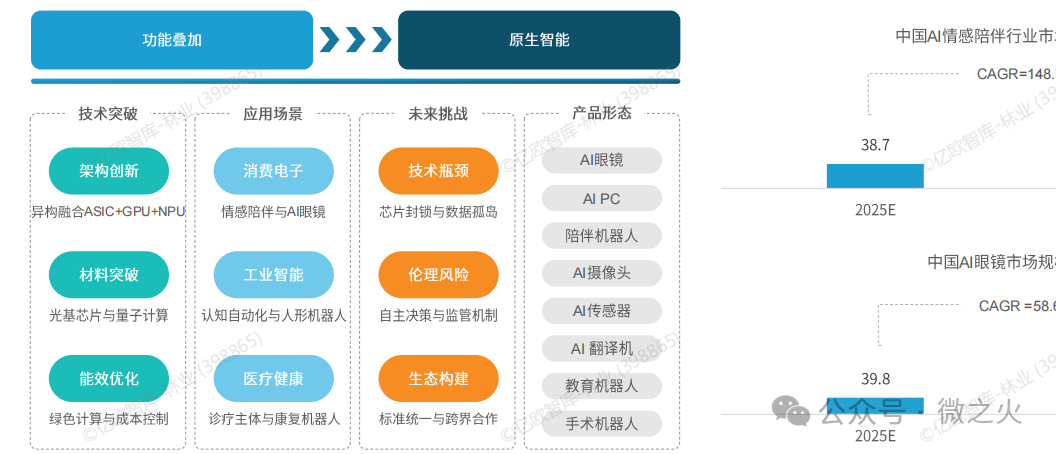

Al+硬件:端侧成为未来竞争焦点,原生AI硬件加速向多领域渗透

2025年,AI+硬件的云端竞争逻辑从算力规模转向全栈控制,企业通过垂直整合持续强化客户服务能力,促使端侧的价值被放大。专门为AI体验设计的原生硬件作为下一代人机交互的入口,将成为兵家必争的焦点。

原生AI硬件正以架构创新、材料突破与能效优化为驱动,从消费电子向工业制造、医疗等领域全面渗透。通过硬件与算法的协同创新和深度融合,加速工具属性向智能主体进化,实现从功能叠加到原生智能的范式跃迁。

短期内,产业将聚焦于现有技术栈的效能最大化,实现更聪明、更自然的交互,并优先在消费电子领域完成主流产品的市场验证;进而在中长期,推动AI硬件向情境感知与主动服务升级,以更加多元化、柔性化的形态,形成跨生态自主协同的群体智能。

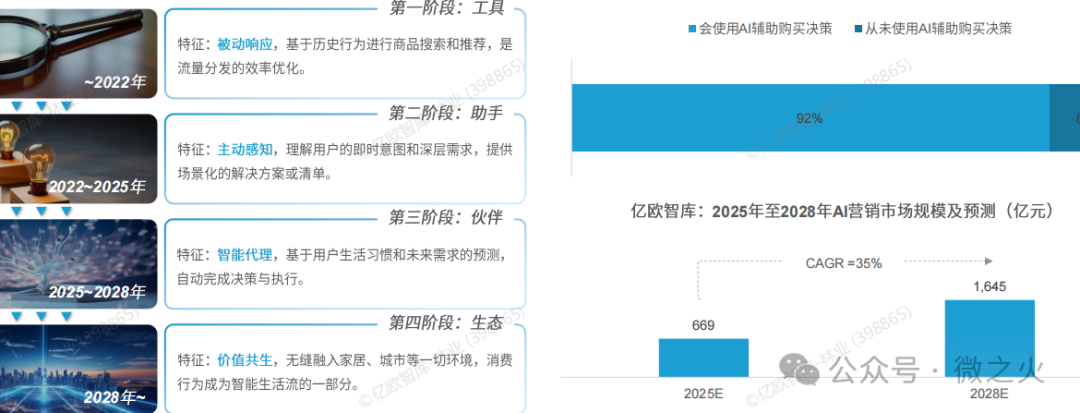

Al+消费:价值创造逻辑发生变革,打破流量枷锁迈向共建共生

Al+消费的场景与模式创新,是一场关于价值创造逻辑的变革,引领消费产业从“资源消耗型”向“价值共生型”转变。以AI辅助购买决策、AIGC赋能营销为典型实践,AI正在打破传统流量交易的线性逻辑。GEO(生成引擎优化》将成为新的战略枢纽,赋能品牌与企业高效实现动态化需求洞察、沉浸式场景渗透以及个性化供给,在消费行为中持续培养用户心智,将短期交易转化为与用户共建的长期价值。

预计未来,在短期内,消费产业将基于现有大模型技术能力全力投入动态洞察和场景渗透;在中长期,通过技术融合与商业模式的创新推出具备情感共鸣与自主决策能力的AI消费伙伴,从而加速迈向价值共生、无感消费的美好未来远景。

03 六大未来产业发展趋势

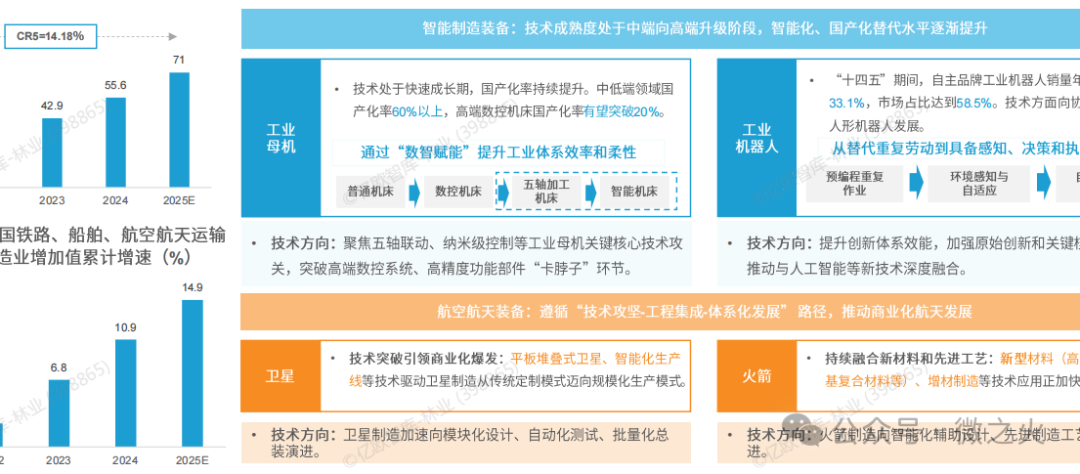

未来制造:高端装备制造业聚焦智能制造装备、航空航天装备等领域推进技术突破

高端装备制造业具有技术密集度高、附加值突出、产业链地位关键三大特征,对工业经济拉动作用显著,具有极高的战略意义。当前,中国高端装备制造业正处于从低端加工组装向高端研发设计转型升级的关键阶段。从细分行业来看,智能制造装备领域工业母机、工业机器人等关键技术成为引领产业变革的重要力量;航空航天装备领域在国家重大专项工程战略推动下快速增长。

展望十五五”阶段,中国高端装备制造业将在“十四五”基础上,进一步朝着智能化、自主化方向深化发展,重点聚焦工业母机、航空发动机等“卡脖子”环节增强产业链自主可控能力;加强工业互联网、人工智能等前沿技术应用,赋能产业发展。

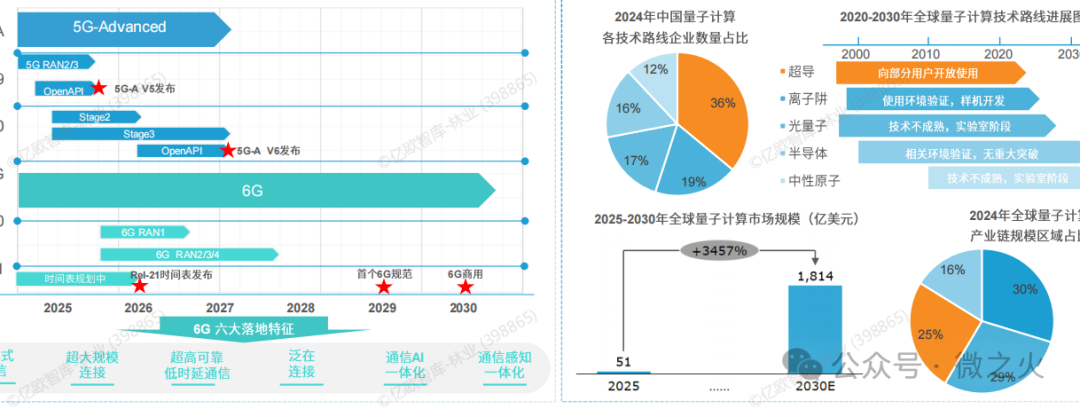

未来信息:6G将于2030年首次实现商用;2025年为量子计算“产业验证”元年

全球开启6G技术竞赛中国具有先发优势。工信部成立IMT-2030((6G)推进组,计划2025年启动标准研究,当前研发投入预计超千亿,预计首个6G标准将于2029年发布,第一批6G商用系统有望于2030年投入市场实现商用。中国6G产业化进程提速,研发主要围绕太赫兹通信、空天地一体化、智能超表面三大重点方向进行。

2025年被联合国定为“量子科学与技术之年”,量子计算已从“概念验证”进入“产业验证”阶段。技术层面,自2024年始量子计算领域从物理量子比特转向纠错逻辑量子比特,抗量子密码学研究同步实现加速;五大技术路线中的超导样机开发完成,处于试点使用阶段。产业层面,全球量子技术市场正处于一个指数级增长的拐点,中国在其中扮演愈发重要的角色。

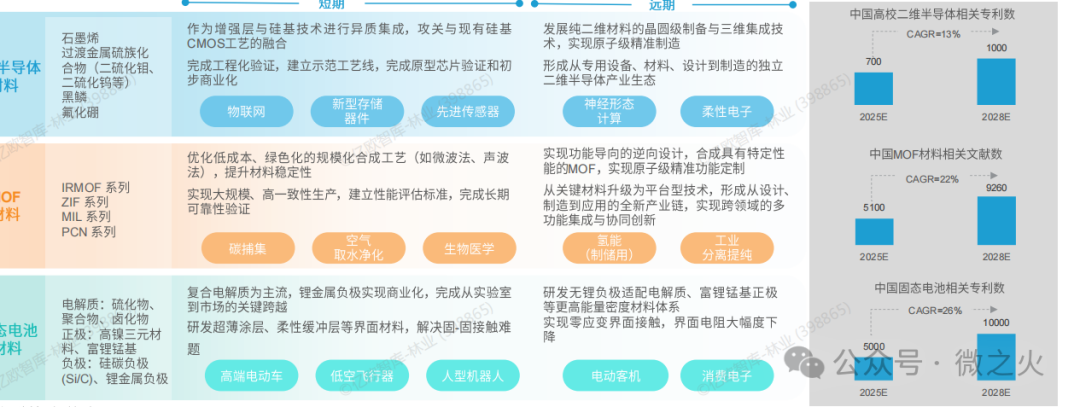

未来材料:二维半导体、固态电池、MOF材料均有技术突破,正加速产业化落地

二维半导体材料作为构建未来算力基石,处于工程化验证与生态构建阶段,近期北科大在Science刊发的《二维半导体的原子层键合接触》作为重大研究成果有力推动了二维半导体从实验室向规模化制造发展。

金属-有机框架(MOF)材料荣获2025年诺贝尔化学奖,产业投资与合作热情高涨。MOF材料在气体分离、环境治理等细分领域已实现商业化,突破稳定性、成本、量产等瓶颈,将在生物、半导体、储能等领域爆发潜力。

2025年固态电池材料正在分阶段多路径并行,半固态电池作为过渡方案已率先实现量产装车,全固态电池材料将逐步实现规模化应用。

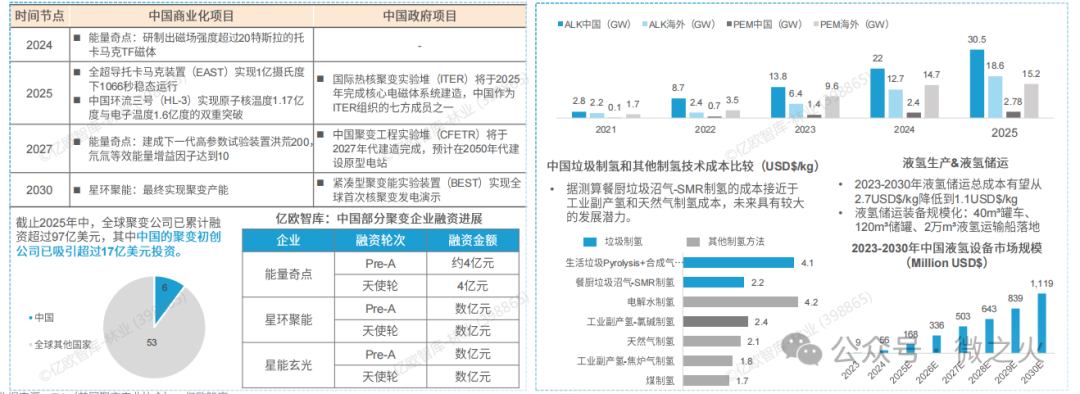

未来能源:可控核聚变与电解水制氢将成为未来清洁能源供给的两大技术落点

目前,可控核聚变装置正处于实验堆的工程可行性阶段,巨额融资主要用于高温超导磁体等技术研发、扩大团队,以加快实验堆向工程堆和商业堆的发展步伐。截止2025年6月,全球聚变公司累计融资超过97亿美元,其中中国的聚变初创公司已吸引超过17亿美元投资。

氢能源产业链向“化石燃料制氢、电解水制氢→氢存储、加氢→多场景应用”的方式演进,上游通过电解水制氢扩张绿氢产能,中游建设液氢生产与储运体系,下游通过液氢重卡等示范项目带动交通等终端场景用氢。

电解水制氢技术当前有四大主流技术(ALK、PEM、AEM、SOEC),其中ALK和PEM已实现广泛商业化应用,ALK成熟度和产能高于PEM

中国液氢生产和储运端较为成熟,加注和使用端尚处起步阶段;工业和交通为主要应用领域,建筑、发电等领域仍然处于探索阶段

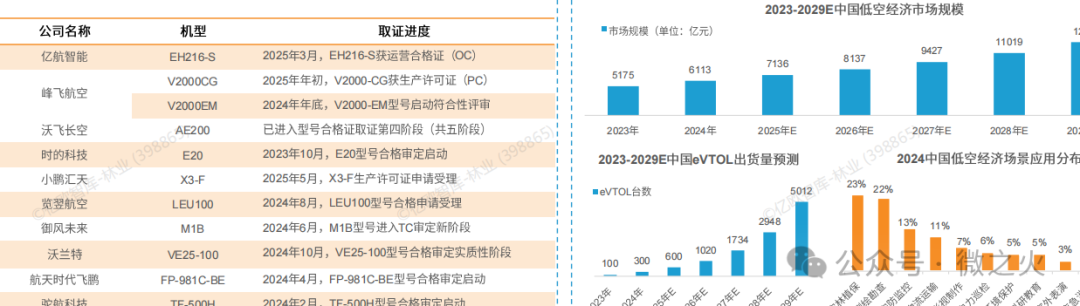

未来空间:多款低空飞行器已进入取证尾声,万亿市场只待政策窗口打开

2025年成为低空经济爆发的起点,目前多款eVTOL飞行器已进入适航认证的最后冲刺阶段,其规模化商业运营亟待低空空域管理改革与特许经营许可细则的正式落地。一旦政策窗口开启,将实质性开启中国空域资源要素市场化配置的新纪元,重塑未来立体交通与空间开发的产业格局。根据民航局等数据,中国低空经济市场规模2029年预计将达到1.3万亿,eVTOL出货量将会突破5000台。

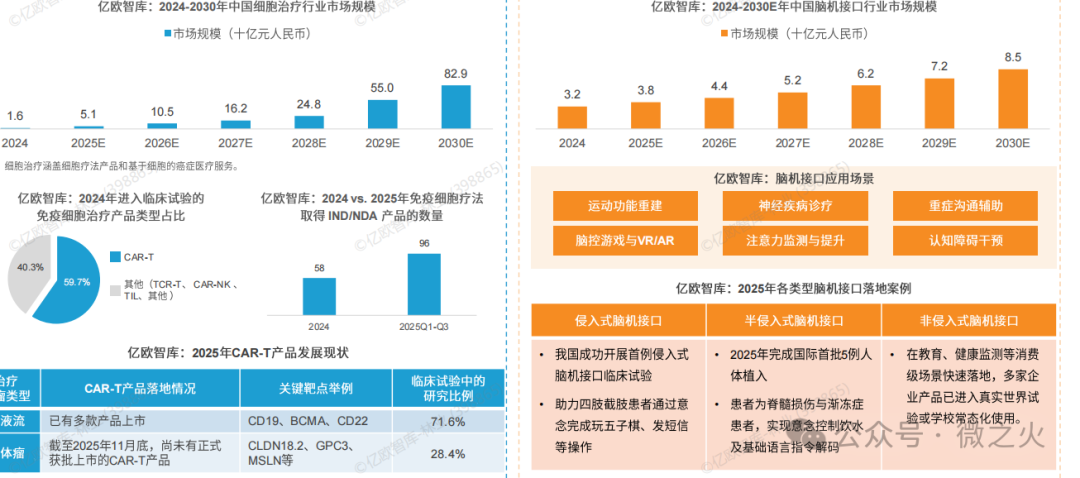

未来健康:“十五五”规划下,细胞治疗、脑机接口将成为医疗创新核心抓手

结合“十五五”医疗健康规划对前沿医疗技术的布局导向,细胞治疗和脑机接口等前沿领域的发展契合规划中创新医疗技术的推广方向。

未来产业融合发展:跨界协同与生态重组

未来产业已从单一技术或产品的突破,转向由多学科、多领域深度融合与生态重组所驱动的系统性创新。这种融合并非简单叠加,而是基于底层技术互通、市场需求耦合与复杂问题牵引的化学反应,正催生出前所未有的产业形态与解决方案。