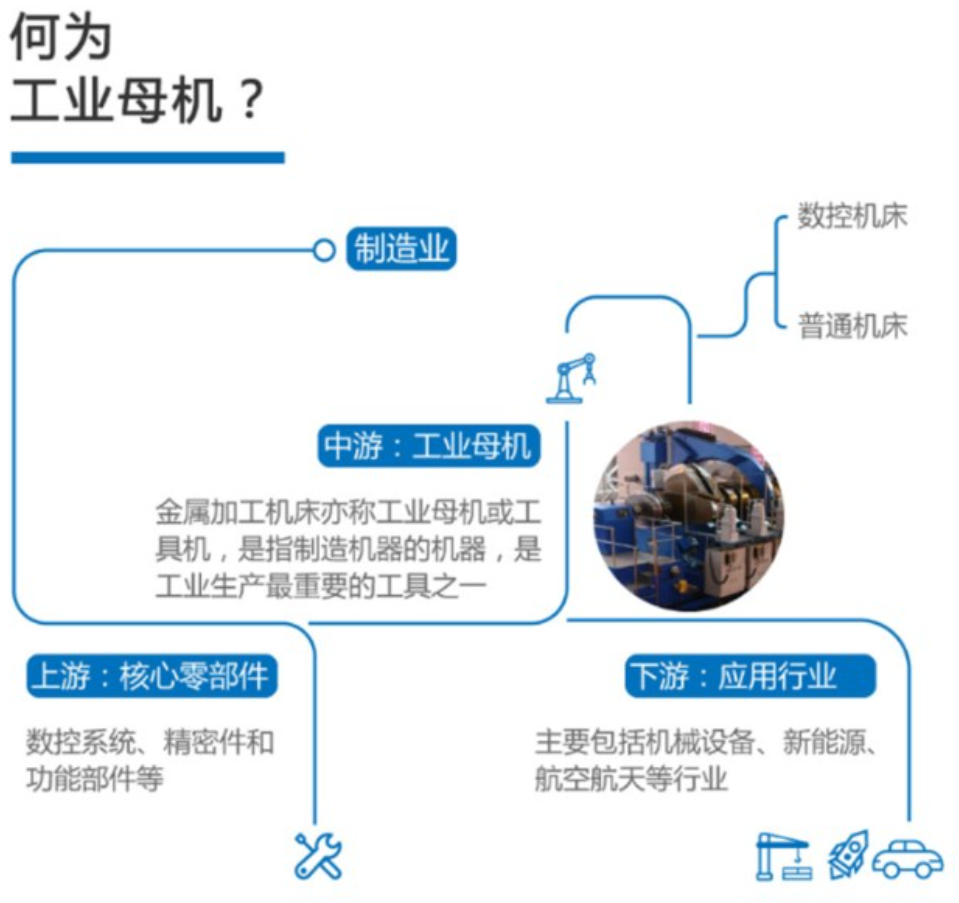

工业母机是制造机器的机器,是现代工业体系的基石与核心装备能力的集中体现,其产业发展水平直接关系国家制造业整体实力、产业链供应链韧性与安全水平。不过工业母机产业技术密集、资本密集、产业链条长,其突破性发展亟待整个产业链生态的协同发展。

此次以国家层面强有力的战略引领与稳定的政策预期来推动行业发展,系统性规划资源、避免重复建设与低效竞争,以形成攻坚核心技术的举国合力。

总体目标与阶段规划

《方案》提出分阶段推进工业母机标准体系建设:

2026年目标:

基本建立工业母机高质量标准体系,通过标准引领产品质量提升和设备升级换代。

量化指标:制修订标准不少于300项,牵头制定国际标准不少于5项,国际标准转化率达90%。

重点领域:聚焦高端复合数控机床、高档数控系统、高性能功能部件等关键环节,推动部分标准适度领先产业发展水平。

2030年目标:

全面形成适应高质量发展的标准体系,减材、等材制造标准整体达到世界先进水平,部分增材制造标准国际领先。

标准技术水平和国际化程度显著提升,支撑产业链供应链韧性与安全。

标准体系结构与内容

体系基于产业链映射关系构建,涵盖6个层次、34个大类、17个小类,并动态调整:

基础通用标准:

包括术语定义、安全、绿色低碳、智能制造等基础性标准,为全产业链提供统一规范。

设计配套标准:

涉及材料、零部件、数控系统、刀具等,强化产业链上游配套能力。

制造装备标准:

分减材(金属切削、特种加工)、等材(铸造、锻压)、增材(3D打印)三大类,体现技术核心水平。

制造工艺标准:

覆盖切削、焊接、热处理等工艺,影响产品质量与成本控制。

检验检测标准:

包括性能、可靠性、精度等评估标准,保障产品质量一致性。

行业应用标准:

面向航空航天、汽车、能源等下游领域,推动跨行业协同。

重点任务与实施路径

关键急需标准研制:

围绕高端数控机床、一体化压铸、智能传感等方向,推动科研成果向标准转化,填补产业链短板。

系列化标准升级:

成体系修订基础通用、制造工艺等标准,淘汰落后标准,提升整体水平。

交叉融合标准创新:

融合大数据、人工智能、数字孪生等技术,制定智能化、绿色化标准,如碳足迹核查、能效评估等。

国际化标准布局:

加快国际标准转化,推动中国优势技术(如精密机床、数控系统)成为国际标准,提升全球话语权。

保障措施与实施机制

统筹协调:

由工业母机标准化联合工作组统筹,强化跨部门、跨领域协作。

动态优化:

结合《2025—2026年度标准立项指南》,分阶段推进重点标准制定,定期评估进展。

国内国际协同:

对接ISO、IEC等国际组织,推动标准中外文版同步制定,促进贸易便利化。

应用落地:

通过行业协会、技术委员会等渠道宣贯标准,强化产业链上下游实施反馈。

产业背景与意义

我国工业母机产业规模连续十余年全球第一,但高端领域仍依赖进口。当前正处于转型升级关键期,设备更新需求迫切。《方案》通过标准引领,旨在突破核心技术瓶颈,增强产业链韧性,支撑高端制造与战略性新兴产业发展

工业母机标准体系“国际标准转化率达90%”的实现路径与难点分析

实现路径:系统性推进标准国际化

建立国际标准跟踪与转化机制

动态监测国际标准动态:通过国家标准委、工信部与ISO/IEC等国际组织的常态化合作,实时跟踪工业母机领域国际标准立项、修订进展,建立动态数据库。

优先转化关键领域标准:聚焦减材制造(如五轴机床精度标准)、增材制造(如粉末床熔融工艺标准)等我国具备技术优势的领域,优先采用国际先进标准,缩短转化周期。

强化标准国际化布局

参与国际标准制定:依托国内科研机构(如中国机械工业联合会)和企业(如沈阳机床、华中数控),主导或联合制定国际标准,例如在数控系统接口协议、刀具材料性能评价等领域提出中国方案。

中外文版同步制定:推动新制定国家标准的外文版同步发布,例如《数控系统通用技术条件》等核心标准,减少语言障碍对国际推广的影响。

深化国际协同合作

技术委员会联动:通过全国工业母机标准化技术委员会(SAC/TC22)与国际标准化组织(ISO/TC39)的对接,建立联合工作组,联合开展标准验证试验。

国际比对与互认:开展国内外标准技术指标比对分析,推动国内检测机构(如中国计量院)与国际权威机构(如德国PTB)的检测结果互认,提升标准可信度。

政策与资源支撑

专项资金支持:设立国际标准转化专项基金,覆盖标准翻译、国际会议参与、国际专家咨询等成本。

人才培育:培养兼具技术能力和国际标准化经验的复合型人才,例如选派专家参与ISO/IEC技术委员会会议,提升国际话语权。

核心难点与突破方向

技术差距与标准壁垒

难点:欧美日在高端机床领域长期主导标准制定(如ISO 230系列精度标准),我国在超精密加工、复合制造等领域的核心技术尚未完全突破,可能限制标准转化的主动权。

突破:通过“揭榜挂帅”机制攻关“卡脖子”技术(如纳米级测量技术),形成自主标准体系后再推动国际化。

国际竞争与话语权争夺

难点:国际标准制定常被发达国家利益集团主导,中国企业在ISO/IEC中的提案通过率较低(约15%)。

突破:联合“一带一路”国家形成区域标准联盟,以新兴市场为突破口推广中国标准(如东南亚机床制造标准合作)。

产业链协同不足

难点:上游材料(如高端轴承钢)、中游功能部件(如丝杠导轨)标准分散,下游应用端(如航空航天)对标准适配性要求高,跨领域协同难度大。

突破:建立“链主企业+标准化机构”联合工作组,例如以秦川机床为龙头,联合高校、下游用户共同制定全链条标准。

语言与文化差异

难点:技术术语翻译差异可能导致标准理解偏差,例如“精度保持性”在中文与英文中的定义边界模糊。

突破:开发标准化术语库,联合国际翻译专家进行多语言验证,确保术语一致性。

动态维护与迭代压力

难点:国际标准更新周期短(如ISO标准平均每3-5年修订),国内标准体系需持续响应,资源消耗大。

突破:建立“标准动态维护平台”,利用AI技术自动监测国际标准变化,缩短国内响应时间。

成功案例:我国主导制定的ISO 23218:2023《工业机器人末端执行器性能要求》已被23个国家采用,转化周期缩短至2年。

实现90%国际标准转化率需以技术自主性为根基、以国际合作为纽带、以政策资源为保障,重点突破技术壁垒、话语权缺失和产业链协同难题。通过“标准引领+技术反哺”的双轮驱动,逐步从“跟跑”转向“并跑”乃至“领跑”。

中国机床产业现状

自2011年以来至今,我国一直保持着世界第一机床生产和消费大国的地位。当前,我国机床市场规模突破5000亿元,国产化率提升至60%;五轴联动数控机床进口替代加速,航空航天领域国产设备采购率超80%;智能工厂改造需求爆发,工业母机联网率突破75%。

工业母机已升级为“智能制造核心装备”,2025年全球市场规模达1.2万亿元,中国占比35%;高端数控机床在军工、航天等战略领域自主可控率超90%,成为制造业升级关键支撑。

中国机床工具工业协会数据显示,2025年上半年,我国机床工具行业完成营业收入4933亿元,同比下降1.7%,降幅较一季度收窄2.5个百分点。金属切削机床产量40.3万台,同比增长13.5%;金属成形机床产量8.5万台,同比增长10.4%。

在海外市场上,2021-2024年,我国机床行业进口数据逐年下降,出口数据增长较快,金属加工机床进出口保持贸易顺差。

2024年,我国机床行业累计出口金额为268.5亿美元,同比增长6.1%。其中,机床整机出口金额为119.9亿美元,同比增长7.4%,零附件出口金额为148.6亿美元,同比增长5.1%。机床出口均价已从2019年的290美元/台涨到600美元/台。

此前,俄罗斯是我国机床出口的第一市场,占比达22%,目前已回落至13%,德国、印度、巴西等国市场同比增长65%、52%、48%。中国机床不再局限于中低端市场,而是渗透至发达国家和新兴工业国。以至于有德国某行业协会放话:“中国机床威胁欧洲工业安全”。

尽管技术突破显著,但国产机床仍面临关键部件“卡脖子”问题。例如,精密轴承、光栅尺等依赖进口,成本占比超40%;部分企业采购进口数控系统导致成本占比高达80%,净利润率不足3%。低利润限制了研发投入,多数中小企业研发占比不足5%,远低于国际龙头15%-20%的水平。

中低端市场竞争激烈,价格战导致利润微薄。在价格战下,部分机床企业年营收超30亿元但毛利率不到10%,技术价值难以转化为价格优势。

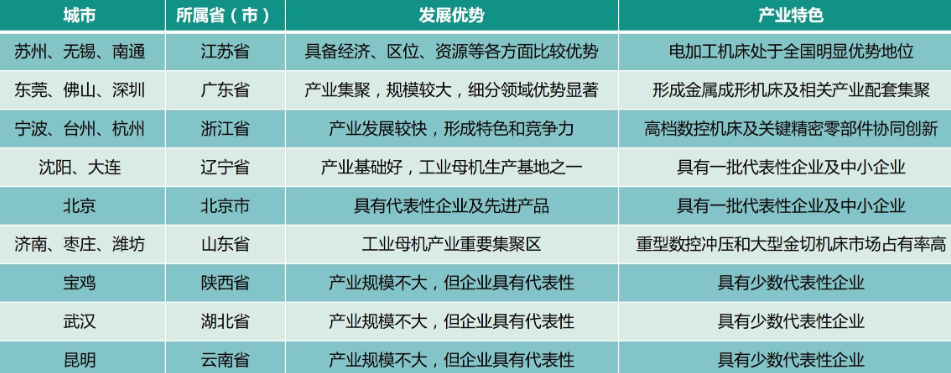

区域产能分布特征,东部沿海主导高端产能

华东地区(江苏、浙江、上海等):

占据全国机床产能的42.3%,聚焦高精度数控机床、五轴联动加工中心等高端领域,产业链完整度达85%。

江苏苏州、无锡等地布局17个高端数控机床产业园,总投资超120亿元;浙江杭州、宁波建成8个省级重点实验室,五轴联动机床本地化率提升至65%。

华南地区(广东、福建等):

产能占比28.1%,以精密加工设备为主,深圳、东莞占全区精密机床产量的78%,3C行业专用机型占比54%。

福建闽侯新增高精密数控机床研发制造基地,月产能从30台提升至100台,重点布局俄罗斯、印度等新兴市场。

中西部承接产业转移

华中地区(湖北、湖南等):

产能占比从7.5%提升至11.2%,成渝双城经济圈获20亿元产业基金支持,重点发展航空航天专用机床。

昆明嵩明杨林经开区形成大型铣镗床、卧式加工中心产业集群,年产能近1万台,铸造产能9万吨。

西南及西北地区:

云南玉溪红塔区聚焦烟草机械加工设备,贵州大数据赋能远程运维服务商业化,新疆对本地数控设备采购补贴15%。

东北地区转型加速

产能占比约6%,依托沈阳、大连等老工业基地,重点发展重型数控机床,但面临市场化不足和人才流失问题。

产业集群与细分领域布局

长三角产业集群

上海:数控系统研发企业46家,R&D投入强度8.2%,主导高端数控系统国产化。

浙江玉环:中小型数控金属切削机床产业集群,产业链完整但高端技术薄弱。

江苏扬州:数控成形机床技术领先,应用于新能源汽车、航空领域,但国际化不足。

珠三角产业集群

深圳、东莞:精密数控机床占全国54%,民营资本活跃,2023年私募基金投资45亿元。

广州:投入50亿元建设智能装备研究院,突破超精密加工技术。

环渤海产业集群

北京:中关村聚集46家数控系统企业,军工领域特种机床需求稳定。

山东滕州:“中国中小机床之都”,集群密度高但同质化竞争严重。

产能利用率与产量

2025年全国金属切削机床产能利用率80%,产量96万台,同比增长13.5%。

数控机床占比提升至51%,高端五轴联动机床进口替代率58%,航空航天领域国产采购率超80%。

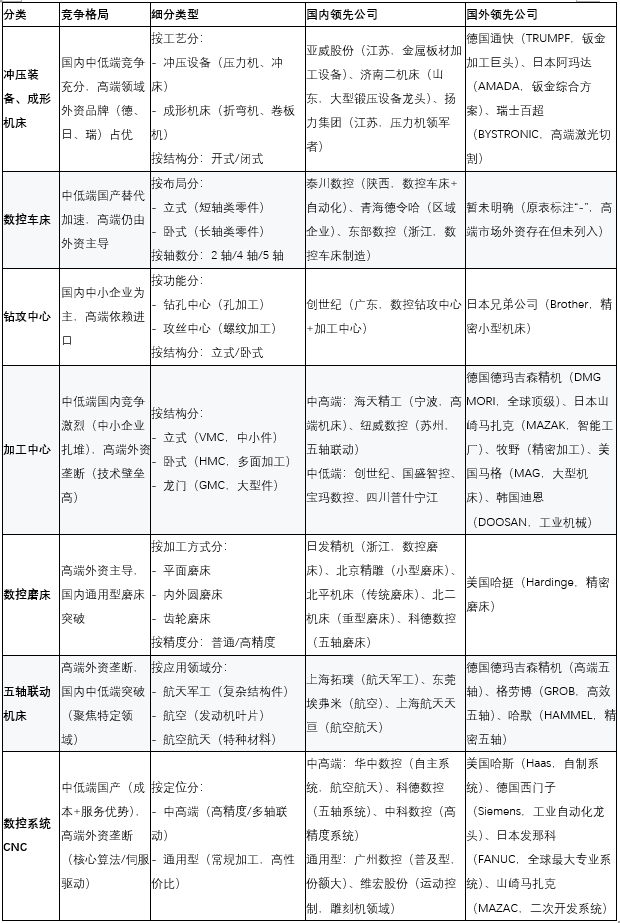

中国主要工业母机生产企业盘点(截至2025年7月)

数控系统与智能化领域

华中数控(300161)

核心业务:国产高端数控系统龙头,五轴联动技术打破德日垄断,产品覆盖航空航天、军工等领域。

技术优势:自主化率85%,国产化率超90%,与秦川机床、宝鸡机床等深度合作。

汇川技术(300124)

核心业务:工业自动化全产业链覆盖,伺服系统市占率国内第一,为工业母机提供核心零部件。

技术壁垒:伺服系统精度达纳米级,适配高端五轴机床需求。

东土科技(300353)

核心业务:Intewell操作系统实现工业母机自主可控,应用于数控系统、工业机器人等领域。

高端机床制造领域

科德数控(688305)

核心业务:五轴联动数控机床国产化标杆,中航工业核心供应商,覆盖航空航天、能源领域。

秦川机床(000837)

核心业务:齿轮磨床市占率超60%,机器人关节减速器产能6-9万套(国产份额20-25%)。

海天精工(601882)

核心业务:高端数控机床龙头,大重型龙门加工中心精度达0.001mm,新能源领域订单占比提升。

市场地位:国内五轴机床国产化率约30%,客户包括比亚迪、宁德时代。

金属切削与成形机床领域

创世纪(300083)

核心业务:金属CNC设备龙头,消费电子领域市占率35%,新能源订单占比30%。

亚威股份(002559)

核心业务:板材加工机床龙头,折弯机、激光切割机市占率国内前三,布局工业机器人业务。

合锻智能(603011)

核心业务:液压机/机械压力机领先,应用于航空航天大型部件制造,客户包括中国商飞。

核心功能部件领域

昊志机电(300503)

核心业务:主轴领域龙头,产品用于数控机床、半导体封装设备,人形机器人关节部件研发中。

欧科亿(688308)

核心业务:数控刀具龙头,硬质合金锯齿刀片国内市占率30%,参与3项国家标准制定。

中钨高新(000657)

核心业务:硬质合金刀具国内市占率近30%,高端刀具进口替代加速。

区域与产业链协同代表

华东重机(002685)

核心业务:港口设备与数控机床双轮驱动,润星科技为华南最大中高端机床制造商。

纽威数控(688697)

核心业务:高端数控机床出口占比40%,五轴机床国产化率60%,覆盖欧美高端市场。

宇环数控(002903)

核心业务:精密磨削设备隐形冠军。

关键补充说明

竞争格局逻辑:

中低端领域:国内企业通过“成本+本地化服务”抢占市场(如数控车床、通用型数控系统);

高端领域:外资品牌凭借技术积累(如五轴联动、高精度磨床)长期垄断,国内企业仍在技术攻坚阶段。

细分类型价值:

不同结构/功能的机床对应特定场景(如立式加工中心适合中小件批量生产,龙门加工中心用于大型航空航天结构件),是企业选型的核心依据。

企业标签:

国内企业多聚焦“性价比+定制化”(如创世纪、国盛智控);外资企业主打“技术壁垒+全球化生态”(如德玛吉森精机的全品类覆盖、发那科的机器人+数控系统协同)。

声明:本文来源于网络,版权归属原作者,仅供学习参考,若侵权请联系删除。