本文将对我国工业机器人市场规模总量、市场竞争格局、产业链上游核心部件市场、典型下游应用行业分析等进行梳理,以供参考。

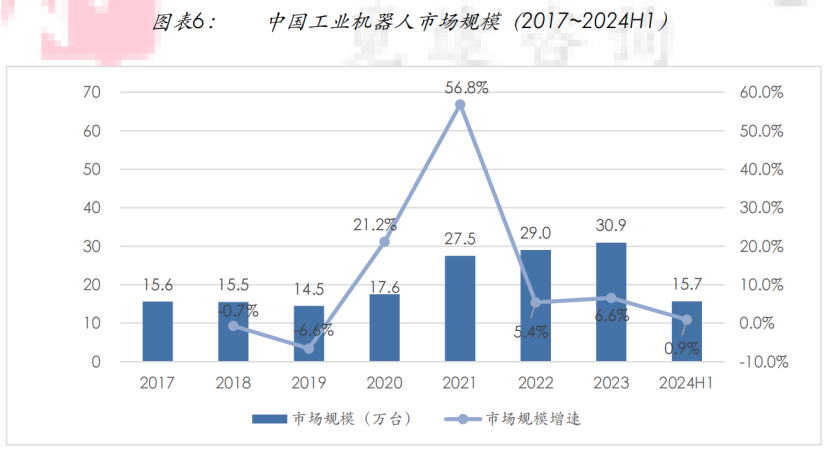

根据M2最新统计的市场数据,2023年中国工业机器人市场的总出货量为30.9万台,同比增速为6.6%,2024年上半年,中国工业机器人累计出货量~15.7万台,同步仅增长0.9%,整体增速有所放缓,同时二季度同比环比增幅都呈现收窄趋势。

2024年中国本土工业机器人品牌发展迅速,优势领域主要集中在金属加工、食品饮料、塑料及化学制品以及光伏锂电等新能源行业,目前主要以搬运、上下料等应用场景为主。外资代表厂商如发那科、安川、库卡、ABB 等在汽车行业尤其是点焊等高端应用场景仍然占据市场垄断地位。未来本土自主品牌如果想打破外资主导的中高端市场格局还需要在系统设计、软件算法以及技术创新等方面不断提升竞争力。

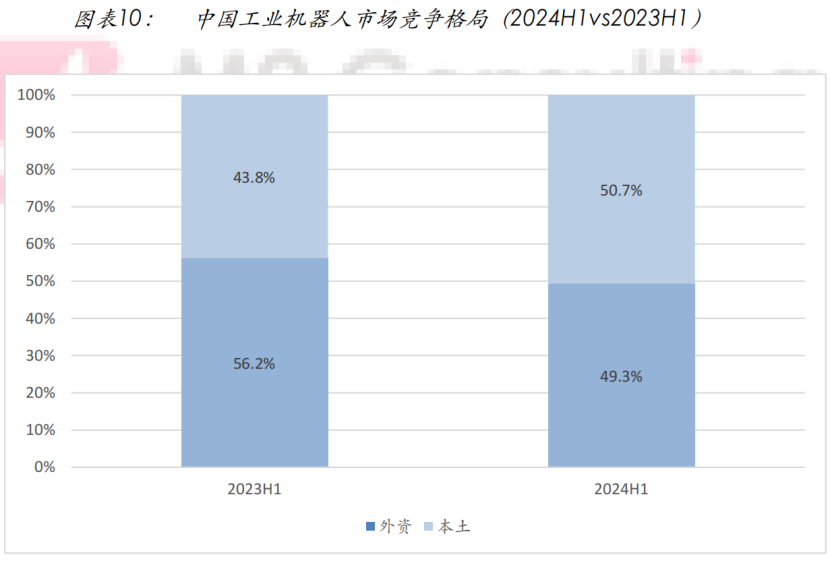

2024 年 H1 本土品牌工业机器人市场占有率 50.7%,较 2023 年 H1 上涨 6.9 个百分点,本土品牌机器人出货量累计同比增长 17%。综合来看本土品牌替代的进程相对较快。一方面是因为疫情过后,经济环境预期较差,下游制造业降本需求迫切,因此性价比较高的本土机器人竞争优势相对明显;另一方面,2023 年受供应链紧张等影响,外资机器人厂商供货期未完全恢复,本土厂商得以快速进入光伏等高增长行业,随着时间窗口逐渐缩小,本土机器人厂商在光伏等新能源行业逐步建立了较强的竞争优势。

我国工业机器人市场外资品牌竞争格局

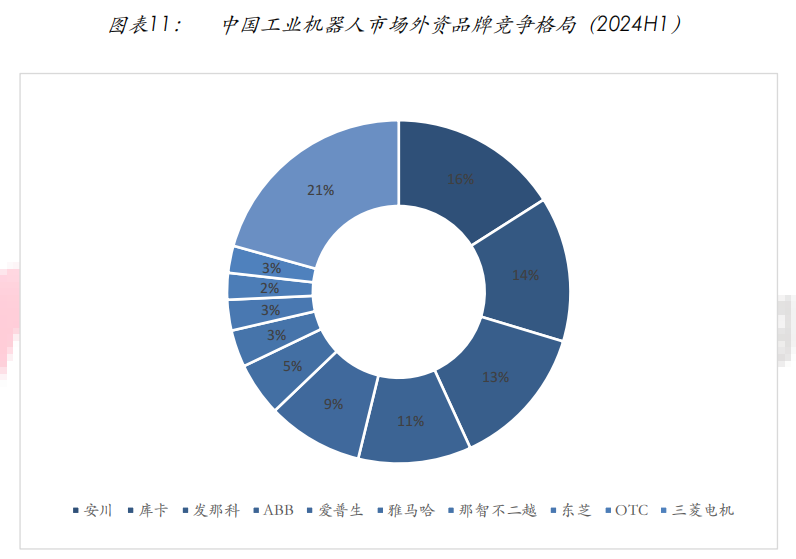

无论从整体市场角度还是单纯外资品牌角度看,四大家族技术实力各有所长:ABB 核心领域在控制系统,库卡优势在于系统集成应用与本体制造,发那科在于数控系统,而安川电机优势在伺服电机与运动控制器领域。四大家族整体来看市场地位稳固,2024年H1四大家族工业机器人出货量占外资品牌市场规模的54%,外资品牌集中度有所提升。

外资机器人厂商在中国本土机器人品牌的冲击下,市场竞争压力逐步加剧。部分外资厂商为了更好满足终端客户需求,维持领先优势,持续进行本土化布局。例如上海发那科智能工厂(三期)于 2023 年 11月8日正式开业,该工厂耗资15.8亿,是集研发、制造、展示、销售、系统集成以及售后服务于一体的智能工厂。

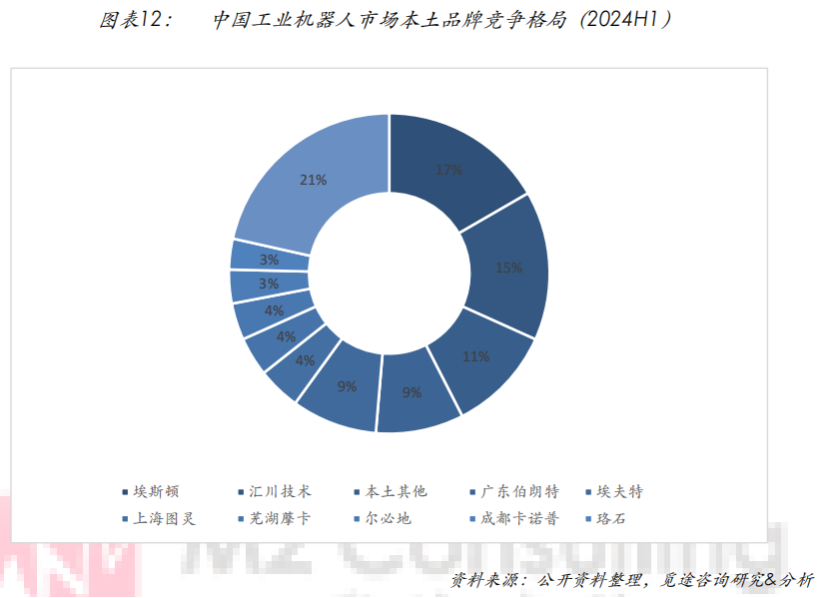

中国工业机器人市场本土品牌竞争

中国本土品牌工业机器人2024 年 H1的市场销量为 8.0 万台,从机器人厂商体量来看,头部厂商依然保持了较强的增长势头,埃斯顿、汇川技术和埃夫特仍占据市场领先地位,具备较强的市场竞争力。整体来看,当前中国机器人行业已经进入新的周期,细分增量市场成为本土厂商实现突破的新途径,同时针对传统的汽车整车制造等存量市场也在加速渗透。

我国工业机器人配套谐波减速机市场分析

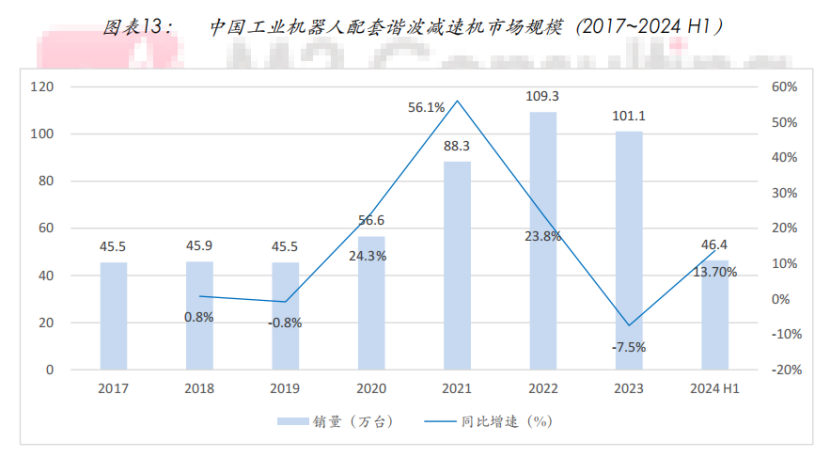

谐波减速机在工业机器人市场中应用非常广泛,几乎能够应用到各种机械结构的工业机器人中,与 RV 减速机相比谐波减速机结构简单紧凑,被广泛应用于小型、低中负载的工业机器人中。2024年H1中国工业机器人配套谐波减速机的市场规模为46.4万台,同比增长13.7%,主要由于2024年上半年,下游需求有所回暖。3C电子、SCARA、人型机器人等广泛应用谐波减速机的机器人数量提升导致。未来,随着下游市场恢复,协作机器人应用逐渐成熟,谐波减速机将会迎来新的增长空间。

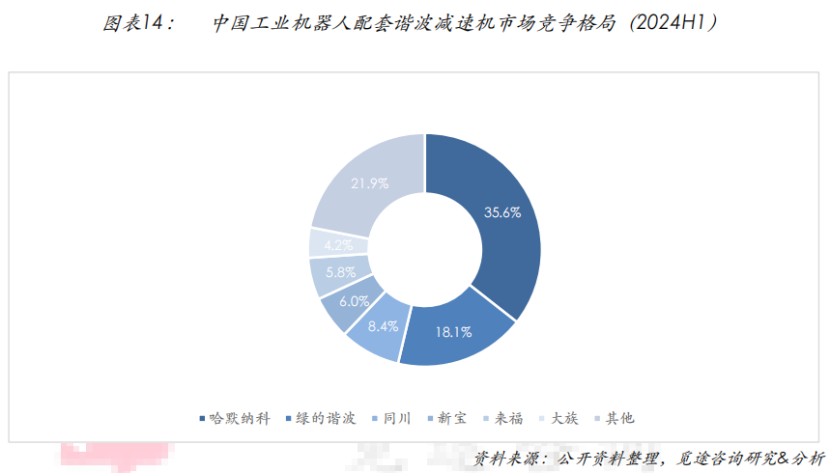

谐波减速机市场集中度非常高,日资企业占有较大市场份额,其中哈默纳科 2024 年 H1在中国工业机器人市场谐波减速机配置中份额为 35.6%,销售量达到 16.5 万台。日本电产新宝市场份额为6.0%,销售量为2.8万台。虽然上半年的情况来看外资主导地位占比较高,但中国本土优秀品牌也在不断崛起,目前中国本土有30余家谐波减速机厂商,其中苏州绿的谐波在技术上不断取得突破,2024年H1谐波减速机销量接近11万台,其中工业机器人用8.4万台,占公司销售比重近80%。

我国工业机器人配套RV减速机市场分析

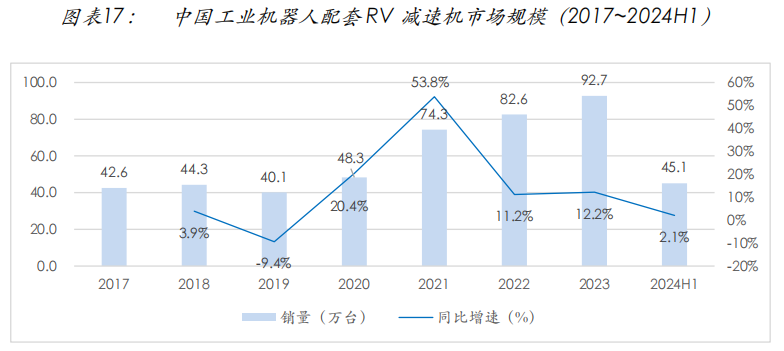

RV减速机因刚性好、抗冲击力强、传动平稳、精度高在中、重负载的工业机器人市场得到广泛应用。但因其结构复杂、工艺难度较大,加之生产成本高,因此目前市场主要应用在多关节机器人中。2024 年H1中国工业机器人配套RV减速机的市场规模为45.1万台,同比增长2.1%。未来随着工业机器人市场逐渐发展,多关节以及大负载机器人的比重不断提高,RV 减速机市场规模仍然会持续增长。

RV减速机市场目前仍然被外资品牌垄断,纳博特斯克作为全球头部企业,技术领先优势依然存在,并且常年占据中国市场50%以上的市场份额,和外资工业机器人企业保持密切合作关系。随着国产减速器生产商对产品设计研发的重视程度增强,减速器性能已有所提升,在RV减速器领域已实现了对部分进口产品替代,但在对减速机负载、精度要求较高的领域,市场仍处于由外资企业主导的局面,这将成为中国减速器行业未来进行突破的主要方向。2024年H1中国本土RV减速机厂商整体表现亮眼,环动科技、北京智同、中大力德、秦川机床等本土头部减速机企业以其较高的产品性价比、良好的售后服务等优势在市场上有不同的业绩上升。

汽车制造业工业机器人应用分析

中国的新能源汽车产业在持续不断壮大,从初期的依赖进口到现在自主研发和生产,中国已经成为全球新能源汽车产业的重要一环。通过不断推进技术创新和降低成本,中国在新能源汽车领域正加速向“中国制造”、“中国品牌”转变,推动汽车产业整体转型。根据中国汽车工业协会发布的数据显示,2023年中国汽车产销分别完成 3,016.1万辆和3,009.4万辆,同比分别增长11.6%和 12%,其中新能源汽车产销累计完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,同比2022年提升了6个百分点。

2024年H1汽车行业工业机器人需求仍维持上升趋势,但增速有所放缓。主要由于新能源汽车产业开始从前期资本投资阶段向市场化发展阶段转换,新增产能投资有所放缓。2024年H1汽车制造业工业机器人出货量~4.5 万台,同比增长~1.6%。未来伴随新能源整车和动力电池等配套产业产能利用率的逐步提升,以及早期建设的部分落后产能的升级和产业重组,预计汽车制造业工业机器人需求仍将快速增长。

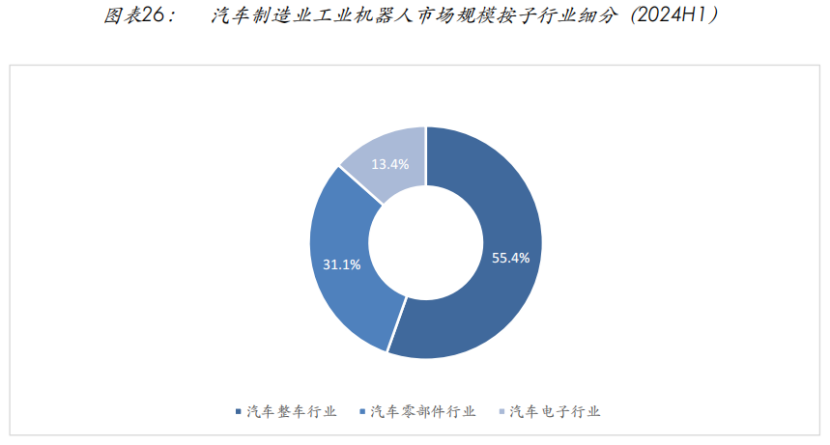

汽车制造行业应用工业机器人由来已久,是工业机器人最先涉足的领域之一,也是工业机器人的高端应用领域,覆盖汽车整车制造的冲压、焊接、喷涂、总装四大工艺、汽车零部件制造以及汽车电子等细分领域。2024年汽车整车制造行业工业机器人出货量占比 55.4%,汽车零部件市场出货量占比31.1%。汽车电子行业受电气化、智能化等趋势推动,工业机器人需求 2023 年同比有明显提升,出货量为 0.6 万台,占比提升至13.4%。

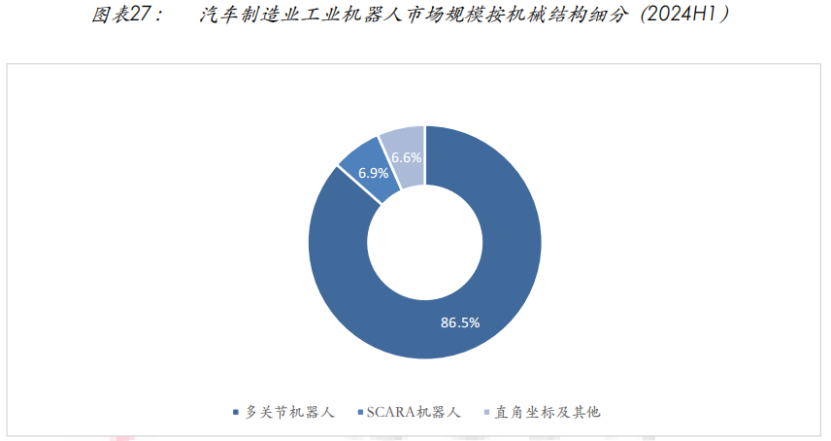

2024年H1中国汽车制造行业多关节机器人销量占该整体需求的 86.5%,是汽车制造行业应用的主要机器人类型。SCARA和直角坐标机器人也有少量的应用,总体占比相对较低。此外,汽车总装和动力总成车间工序较为灵活,协作机器人需求正逐步提升。

3C行业工业机器人应用分析

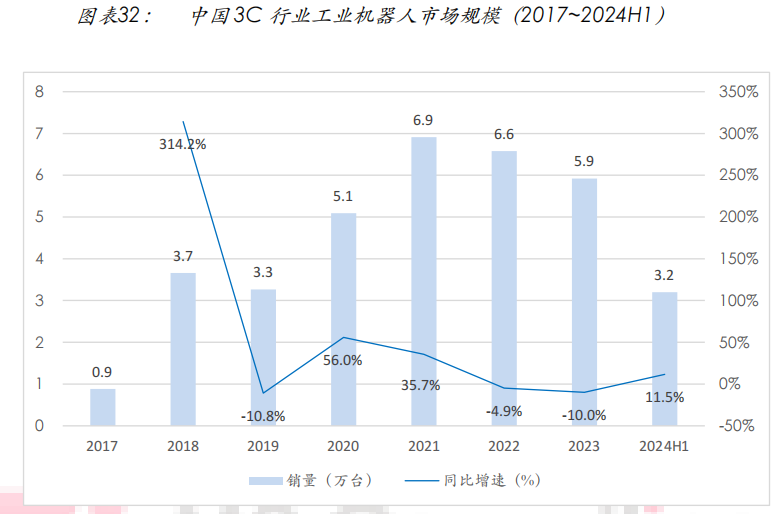

3C行业工业机器人的市场规模为3.2万台,占整个中国工业机器人市场的21%,同比增长11.5%。伴随2023年终开始3C厂商陆续结束去库进入补库周期,叠加国产手机新品放量、AI端侧应用产品爆发及海外AR/MR明星产品等因素的高关注度,3C行业有望在2024年以供需周期为根基、功能创新为主旋律,重返加速回暖周期。伴随着产品精细化、轻薄化趋势对工艺设备的要求越来越高,机器人换人的紧迫性依旧明显,工业机器人在该领域的发展也将持续。

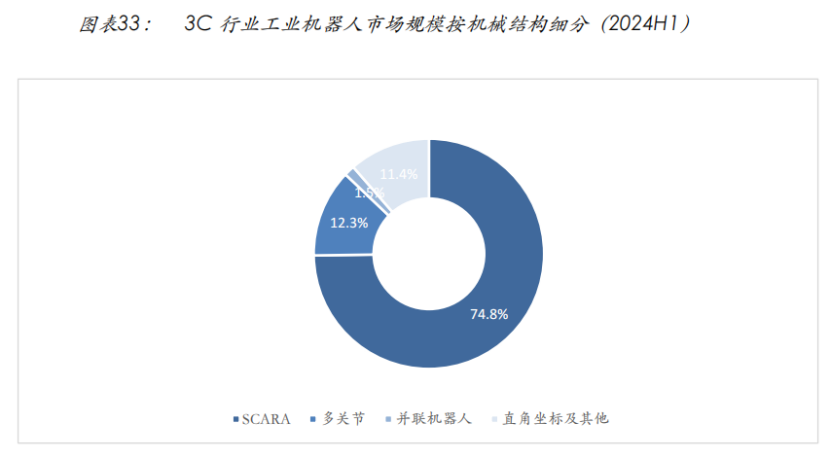

由于SCARA机器人具备负载小、速度快等特点,同时相比其他机器人还拥有成本优势,因此在3C领域的应用比重最大。2024年H1 3C行业工业机器人总规模3.2万台,其中SCARA机器人占比74.8%,主要应用于元器件贴片、组装机器、元器件生产等领域。直角坐标、多关节机器人、并联机器人等在3C行业的应用比例相对较低,2024年H1合计占比25.2%。

?来源:觅途咨询