机器人,作为硬科技的典型代表,曾经显得高贵而高端;而现在,不得不说,技术的进步与行业的普及已经让机器人开始变得“司空见惯”而不性感。

2013年,彼时众多国产机器人公司尚未成立,中国市场工业机器人销量3.68万台,“四大家族”在中国的出货量还是以千台计,国产机器人有出货量的厂商两只手可以数得过来,与“四大家族”相比,国产机器人厂商不管是产品、技术还是规模都可以用“望尘莫及”来形容。

还有一个小事,2013年,高工机器人成立。

2023年,“疫情”已逐渐不再被提起,取而代之的是信心的找寻,于机器人行业而言,2023年称得上过去十年中最不容易的一年,然我们认为中国机器人产业的韧性犹在,尤其是国产机器人有望迎来较大的突破,大胆预测2023年国产机器人份额有望接近50%。

工业机器人

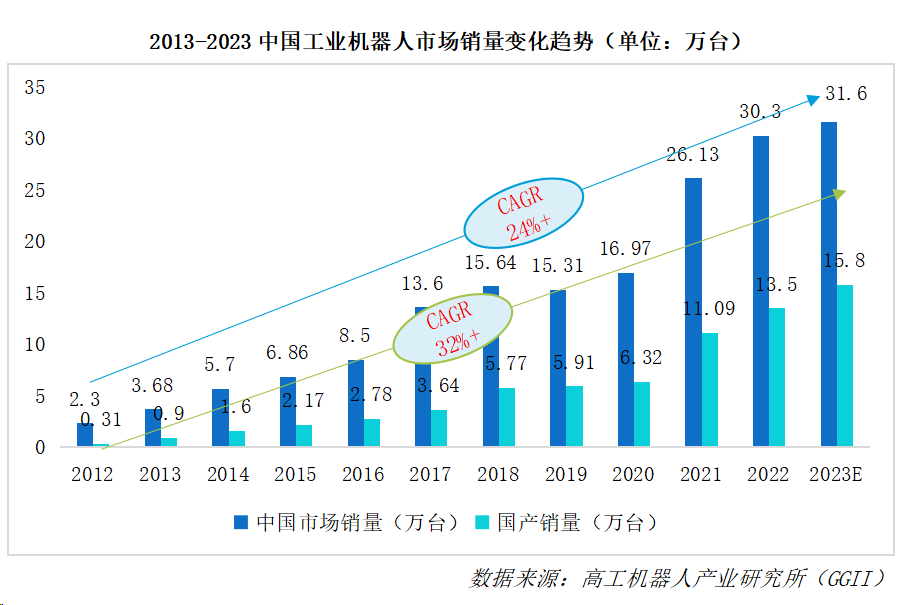

2013-2023年中国市场工业机器人销量复合增速超过24%,国产工业机器人销量复合增速超过32%。国产份额从2013年24%提升到2023年接近50%。

如果说时间有刻度,过去十年的刻度里必定有中国机器人的印记。

10年刻度里,前5年,国产工业机器人都在匍匐前行,更多在长尾市场“打游击”为主,彼时,四大家族对国产厂商更多是“不屑一顾”。

后5年,国产工业机器人似乎找到了自己的场子,开始“阵地战”的策略,在锂电、光伏、3C等核心行业逐渐站稳脚跟,并将更多细分行业推进。此时,四大家族对国产厂商开始“重点关注”。

但,我们仍需正视一个问题,单从产品角度看,国产与外资依然有差距,如果说,国产厂商在哪个细分产品与外资差距更大?那答案应该是大负载机器人,虽然近年来众多国产厂商已开始大力布局大负载机器人,除少数厂商已实现批量应用外(如埃斯顿),大部分厂商还处于打磨产品阶段,从产品逻辑来看,未经产业批量应用验证过的产品多少还谈不上成熟一说。

道阻且长,行则将至。

协作机器人

2013年,Universal Robots在中国上海成立子公司,正式进军中国市场。

2014年,Rethink Robotics推出首款协作机器Baxter。

同年,ABB发布世界首台人机协作的双臂机器人YuMi。

FANUC、YASKAWA等多家工业机器人厂商相继推出协作机器人产品。

一时间,协作机器人的概念开始在机器人行业流行。彼时,众多国产协作机器人企业还未成立。

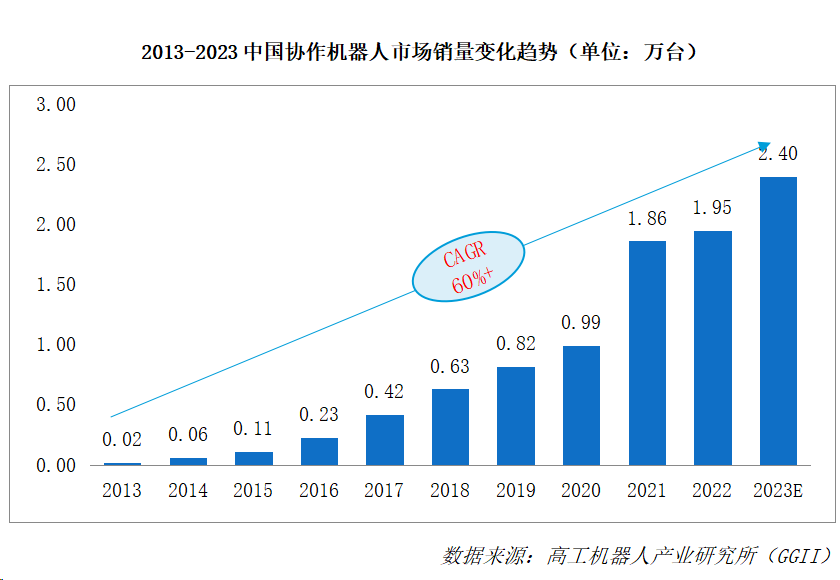

2018年,中国市场国产厂商的份额首次超过外资厂商,此后国产份额逐年扩大。

10年后的今天,中国协作机器人厂商数量超过70家,销量突破2万台,其中国产厂商份额接近85%。GGII数据,2013-2023年中国市场协作机器人销量复合增速超过60%,其中国产厂商已成为中坚力量。

作为一个从诞生开始就被“赞歌”与“丧钟”围绕的赛道,近年来协作机器人的增速放缓与“价格战”的加剧,无形中加速了该领域的洗牌与分化,就连某谐波减速器厂商都对协作机器人放量表示出了“悲观”的神情。

当大家都在翘首以待谁会是国内协作机器人第一股时,似乎更关键的变量在于谁能真正依靠协作机器人产品真正实现持续盈利与增长。

诚然,协作机器人已经不再是当年的“流量小生”,需要直面从“偶像派”向“实力派”的转变和突围。

减速器

减速器,严格的说应该是精密减速器,伴随着工业机器人的兴起而常被关注,一度被称为“卡脖子”的典型。

减速器领域不得不提的日本两大家:纳博特斯克和哈默纳科,在全球范围内一直以来也是“从未被超越”的存在。

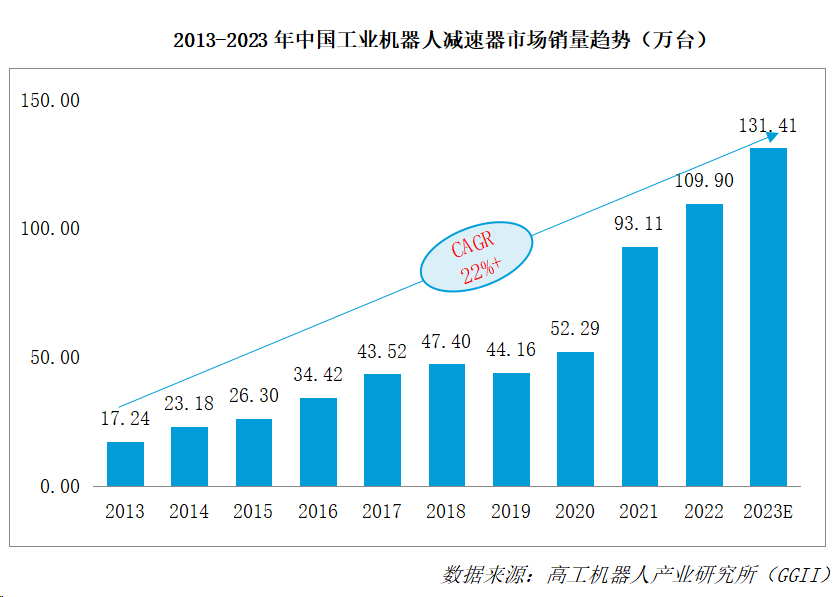

回顾中国减速器行业过去十年,从数据上看,似乎不是太惊艳,但足够稳重。GGII数据,2013-2023年中国工业机器人减速器市场销量复合增速超过22%。

细分产品来看,受益于过去小负载机器人及协作机器人的放量,谐波减速器的进步与提升似乎更为显著,期间除了绿的谐波的上市,还有多家国产谐波减速器厂商开始展现“能打”的标签,如来福谐波、同川精密、德镁精密传动等。

此外,美的收购库卡后的又一动作也体现在减速器上,决定亲自下场做减速器,极亚精机于2021年悄然成立,此举亦打破了四大家族不做减速器的格局。

人形机器人的兴起,似乎给谐波减速器厂商带来了“发现新大陆”般的喜悦,入局一体化关节模组已成为谐波减速器厂商的共识。

国产RV减速器的进展似乎不尽如人意,纳博特斯克在中国市场的份额虽然每年略有收缩,但依然保持50%以上的市场占比,主导地位仍在。

更难的事或许需要更长的时间去完成,我们常用一个指标去衡量一家减速器厂商的成长性--客户复购率。从这个角度看,国产RV减速器厂商如环动科技、智同科技、六环传动等近年来均有长足的进步与提升。

此外,减速器厂商从单一品类向更多品类延伸已经是正在发生的事,并且未来仍将会持续上演,不管是从RV延伸到谐波,谐波延伸到行星,抑或是行星延伸到谐波,“打铁”的基本功都是立身之本。

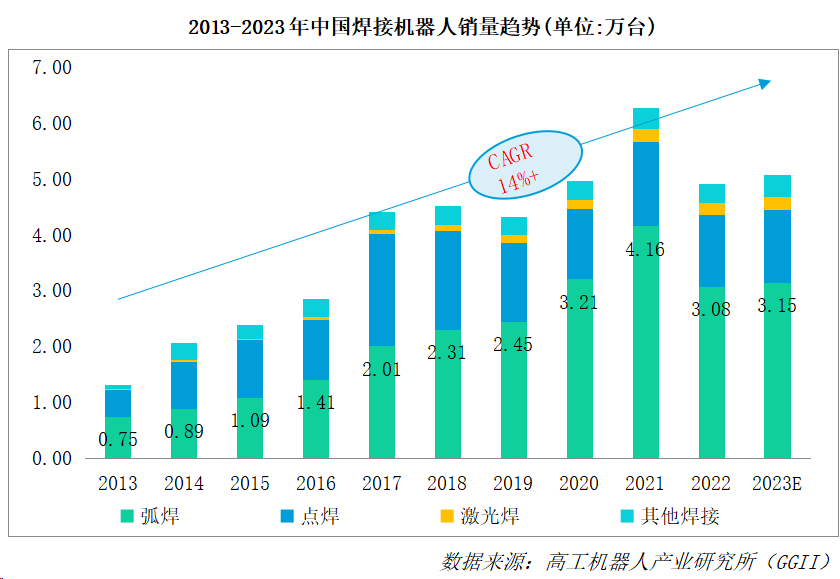

焊接机器人

说到焊接机器人,第一感觉或许是太传统,又或许是汽车行业用的多些,但笔者的最大感受是:命运多舛。

GGII数据,2013-2023年中国市场焊接机器人销量复合增速超过14%,似乎没有跑赢整体工业机器人的增速水平。

作为工业机器人强工艺第一大应用领域,焊接机器人似乎承载了大家很厚的期望。最早的焊接机器人更多聚焦在汽车焊装领域,其中四大家族为绝对主导,主要以点焊机器人为主,而这一领域迄今为止仍然算得上是国产厂商的“禁区”。

曾经有人寄希望于国产新能源汽车的崛起有望将国产焊接机器人领进汽车主机厂这个“禁区”,从当前的情况看,这个进程似乎并不一帆风顺,甚至还充满坎坷。

作为国产厂商相对聚集的弧焊机器人领域,2019年后围绕一般工业领域经历了一个短暂的“小阳春”,2022年“倒春寒”来袭,焊接机器人开始承压,但不容忽视的是,各类手握新技术的新玩家正大步快跑式进场,如被称为“制造之光”的柏楚电子、被称为焊机界“华为”的麦格米特,3D视觉厂商知象光电……如何用数字化、智能化的手段让焊接机器人焕发新的生机是新一代玩家们立志要干的事。

焊接被称作“钢铁裁缝”,作为一项古老的技艺,其基本盘由钢铁累计产量决定,从这个角度看,中国焊接机器人至少还有30年可以发展。此外,焊工的短缺导致下游需求的刚性愈发凸显,当前的主要矛盾开始转变为下游日益增长的自动化焊接需求和焊接机器人厂商能力参差不齐之间的矛盾。

路路漫漫其修远兮,吾将上下而求索。

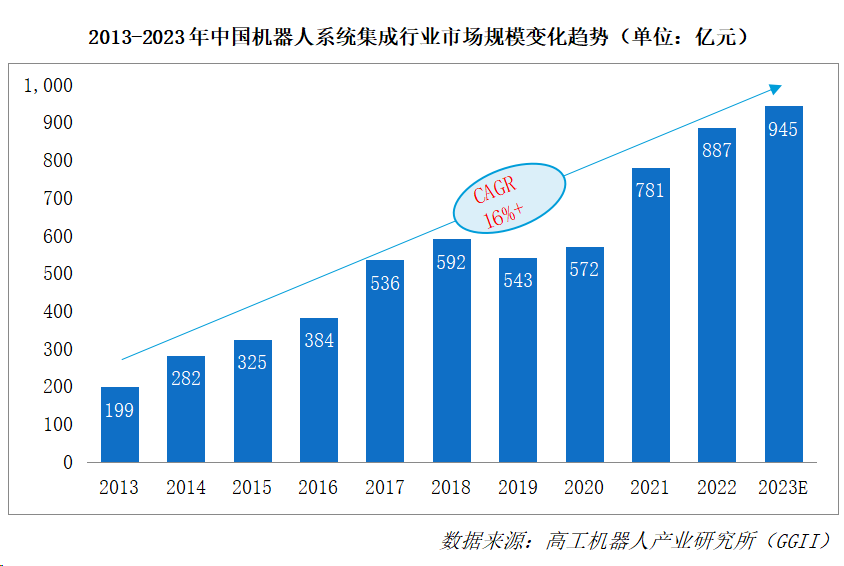

系统集成

工业机器人系统集成商,作为最接近用户的角色,一直是一个“让人又爱又嫌弃”的角色,一方面,系统集成商是众多本体厂商心中的“梦中情人”,但在资本市场又一度被冠以“工程组装”的低附加值标签而不被看好。

GGII数据,2013-2023年中国机器人系统集成行业市场规模复合增速超过16%,从这个数据可以看出,系统集成领域的价格战似乎并不比工业机器人本体领域温和。

曾几何时,系统集成商也风光过。

2015年,《中国制造2025》提出,《智能制造发展规划(2016-2020年)》与《机器人产业发展规划(2016-2020年)》紧密出台,机器人热度开始持续上升,并持续出现在公众视野。

随后,众多上市公司频频出手,开启中国机器人领域的第一波“并购潮”,其中系统集成商就是当时主要被并购的对象,代表案例有新时达接连收购晓奥享荣;埃夫特先后收购意大利CMA、EVOLUT、WFC等;华中数控收购江苏锦明;黄河旋风收购明匠智能;科大智能陆续收购华晓精密、冠致自动化;埃斯顿收购扬州曙光;爱仕达收购钱江机器人、松盛机器人、索鲁馨;美的收购库卡机器人等。

美好的时光总是短暂的,于集成商而言,回头去看,并购双方当时许下的“誓言”似乎没能经得起时间的考验,不管是“渣男的圈套”还是“一见钟情的虚妄”,不可否认的是,大部分的并购案例并未达到预期,或者说并未实现“1+1>2”的目标,部分并购案以商誉减值收场。

时至今日,乘着科创板的东风,众多系统集成商已经完成上市,并陆续开启第二、第三业务增长极,或向上纵向布局延伸,或向左横向扩张。

虽发生过众多的悲欢离合,但不可否认的是,系统集成商依然承载着中国工业机器人应用的底色,从这个角度看,系统集成商配得上产业界的敬畏。

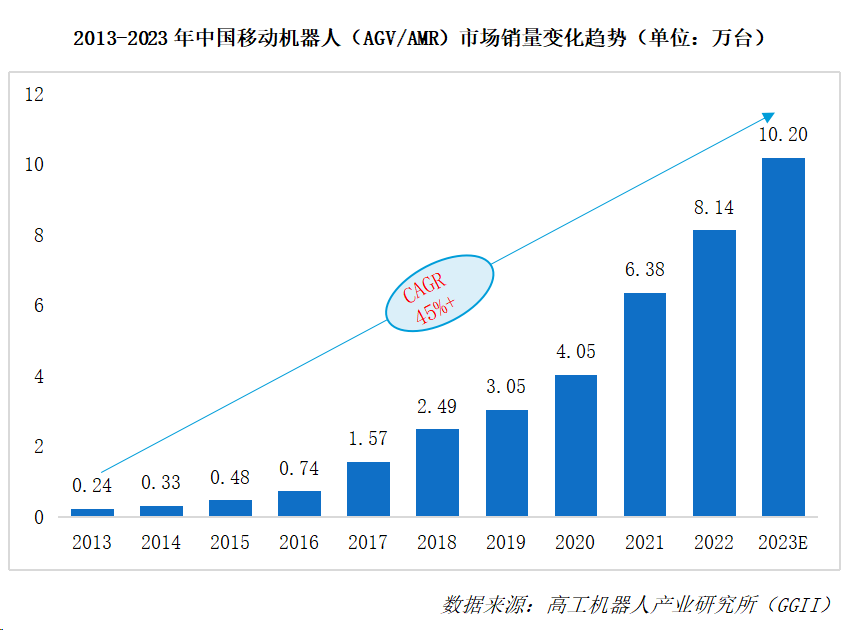

移动机器人(AGV/AMR)

2012年,国外移动机器人领域的一起并购案掀起了“巨浪”——亚马逊7.75亿收购机器人公司Kiva Systems,彼时,郑勇(极智嘉CEO)还在一家投资机构做投后管理与行研工作,海康机器人还未诞生,王永锟(斯坦德机器人CEO)还在读大三,但心中已经有一个机器人梦。

回过头来看,Kiva机器人的启发效应大于标杆效应,2014年-2016年,中国新一代移动机器人厂商如雨后春笋般诞生,这一时期诞生的AGV/AMR厂商可谓移动机器人的“黄金一代”,如极智嘉、海康机器人、牧星智能、未来机器人、斯坦德机器人、仙工智能等厂商均诞生于该时期。

往后的数年,移动机器人赛道群星璀璨,星光熠熠,年均复合增速在40%以上,国产化率持续保持在90%左右,同时呈现较强的“吸金”能力,可谓是国产机器人的主阵地之一。

同时,我们看到,移动机器人赛道产品形态持续迭代与丰富,从一代磁条导航AGV到二维码类Kiva AGV,再到SLAM导航AMR、料箱机器人、无人叉车以及复合机器人等,可以说移动机器人的进化与演进呈现的是机器人进步的小小缩影。

我们曾说过:如果说中国机器人有哪个细分领域有望引领全球,移动机器人或许是答案之一。

GGII数据,2013-2023年中国移动机器人(AGV/AMR)市场销量复合增速超过45%。在经历上半场的高速狂奔之后,移动机器人开始放缓脚步,调整姿态,重新出发。

移动机器人的下半场或许可以总结为:勇于进化,剩者为王。

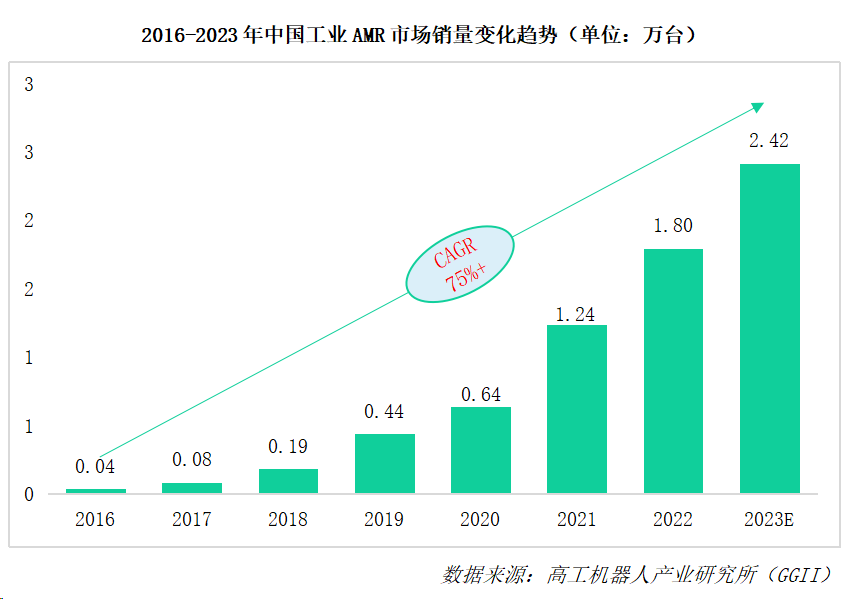

工业AMR

AMR是Autonomous Mobile Robot的缩写,即自主移动机器人,属于AGV的后来衍生物,更多强调自主性和柔性。

众多AMR厂商成立之初还都是叫AGV厂商,从2018年以后才开始陆续改为AMR。

GGII数据,2016-2023年中国工业AMR市场销量复合增速超过75%,可谓最热的赛道之一。

2020年之前,AMR厂商的声音相对较弱,彼时,市场更多的关注点在“货到人”的类KIVA AGV身上,众多电商巨头纷纷入局,或投资,或导入应用,或直接下场,其中以菜鸟和京东为主要代表。

2020年后,工业AMR迎来真正的“爆发”,“钱追着项目跑”在该领域真实上演,但剧情的反转亦在2022年开始上演,这种蹦极式的落差感快速催熟了AMR厂商的心性,更多的AMR厂商开始断臂求生,开源节流,以谋求新的出路。

AMR行业常听到的一个名字是:海康。业内人士说AMR行业只有两类厂商,一类是海康,另一类是其他厂商。海康这样的全能选手兼具先天优势和后天努力的成功要素,更多的AMR厂商似乎更适合做单打冠军,扎根于细分领域,通过挖深自身的护城河,进而获得发展的机遇和空间。

所谓知易行难,最难的事莫过于无法跨域我们“知道”与“做到”之间的鸿沟,2024年,AMR厂商除了前进别无他路,莫愁前路无知己,天下谁人不识君。

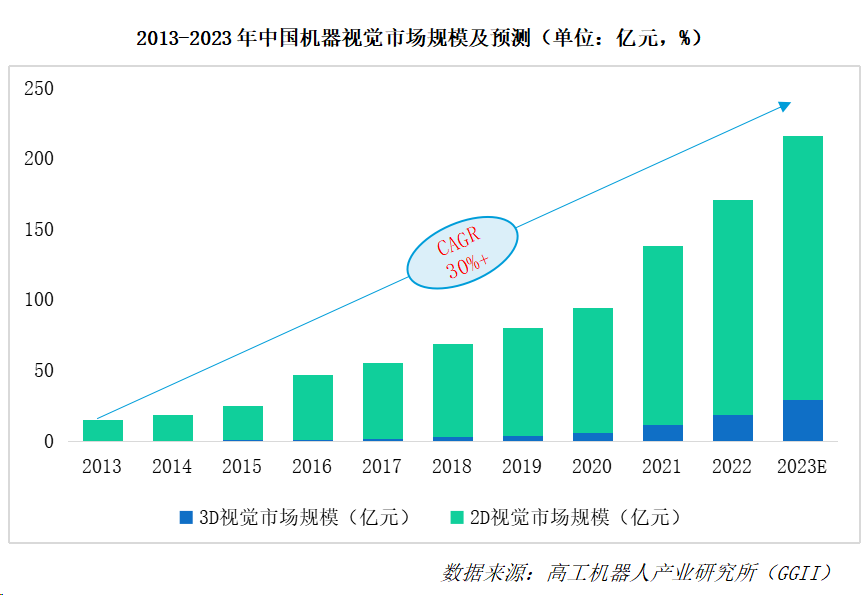

机器视觉

机器视觉被誉为机器之眼。

2015年后,中国机器视觉企业如雨后春笋般持续涌现,而3D视觉也在彼时开始睁眼看世界。

回顾过去数年机器视觉行业发展,可以说这是一个技术密集、人才密集的领域,博士扎堆,名校云集,众多创业公司在接收到鲜花和掌声的同时,也不时受到本该和本不该他们承受的来自业内、资本圈、同行的嘲讽、贬低、误解甚至诋毁,过高的预期以及过早的内卷化似乎为3D视觉行业带来了一丝阴霾。

但,阴霾终会散去。

从另一方面来看,即使是国际巨头的3D相机在早期时候也没少遭到诟病和吐槽,当前相对成熟的2D视觉也是经过多年的迭代和优化的结果,我们总是习惯寄希望于颠覆性新技术新产品的诞生,然后一蹴而就的解决当下的困局,似乎这个期许在工业赛道有些虚妄。

GGII数据,2013-2023年中国机器视觉市场规模复合增速超过30%,咋一看,似乎不是太性感的赛道,但作为集光、机、电、算、软等多技术门类为一身的赛道,高壁垒意味着高毛利与好生意,如基恩士、康耐视这样的国际巨头过去很长一段时间都处于:一直被模仿,从未被超越的状态。

但不容忽视的是,在2D面阵相机领域,国内厂商如海康、华睿等已经占据主导地位,二者市场占比60%以上;在2D线阵相机领域,国内厂商如埃科光电、度申科技已在积极追赶DALSA的步伐;在3D视觉领域,国内厂商如梅卡曼德、翌视科技、深视智能、易思维、图漾科技、奥比中光、知象光电等已经开始在各自领域崭露头角,中科融合的MEMS光学传感芯片和模组已撕开光学传感芯片领域外资主导的小口子。

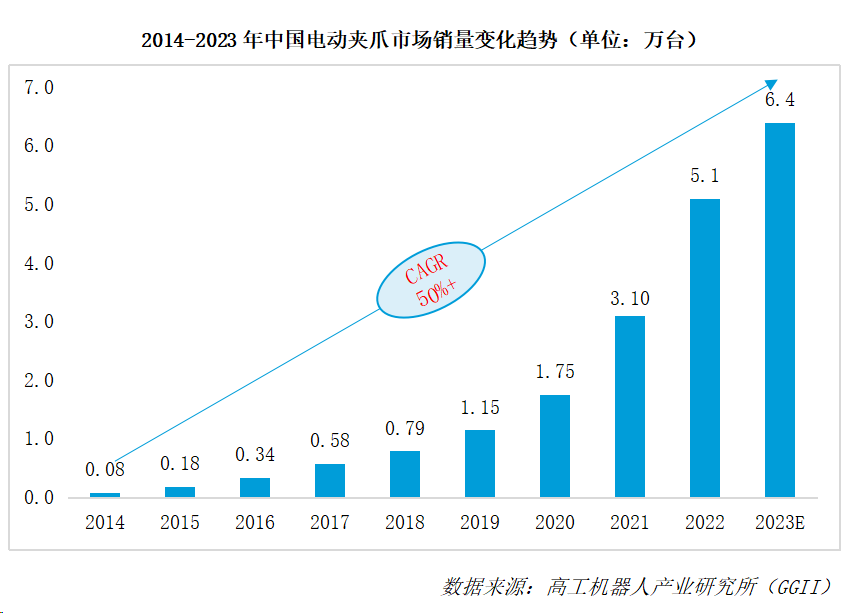

电动夹爪

夹爪,又称夹持器,是机器人末端执行器的一种产品类型。工业机器人的运用主要基于模仿人类的运动方式,机械臂模仿人类手臂运动,而夹爪模仿的则是人类手指的运动。从这个角度看,当前大热的人形机器人灵巧手亦属于电动夹爪的范畴。

过去很长的一段时间内,气动夹爪一直是整个工业自动化的“必需品”,该领域诞生了众多的国际巨头厂商,如SMC、SCHUNK、Festo、Parker等。

需要承认的是,在气动夹爪领域,国产品牌与外资品牌相比差距甚大,国产品牌的销量占比不足10%。可以说在气动夹爪领域,外资品牌占据绝对主导地位。

相比于气动夹爪,电动夹爪起步相对较晚。

电动夹爪的兴起很大程度是受到以协作机器人为代表的柔性化生产工具发展的带动,2015年之后,中国开始涌现出第一批电动夹爪企业,当前主流的电动夹爪企业大部分成立于该时期,如大寰机器人、增广智能、钧舵机器人、慧灵科技、因时科技、知行机器人等,此后,电动夹爪行业开启了野蛮生长的黄金时代,应用边界持续扩大,从机器人逐步延伸到工业自动化与医疗领域,新进厂商逐年增加。

GGII数据,2013-2023年中国电动夹爪市场销量复合增速超过50%,“电换气”过去一直是该赛道的核心逻辑,人形机器人的兴起,五指灵巧手开始被关注与追捧,作为典型的机电软控一体的产品,电动夹爪的从两指到三指、四指、五指的演进和进化无形中带来了更大的想象力。

当五指灵巧手打响指的那一刻,属于电动夹爪的新纪元或许才开始。

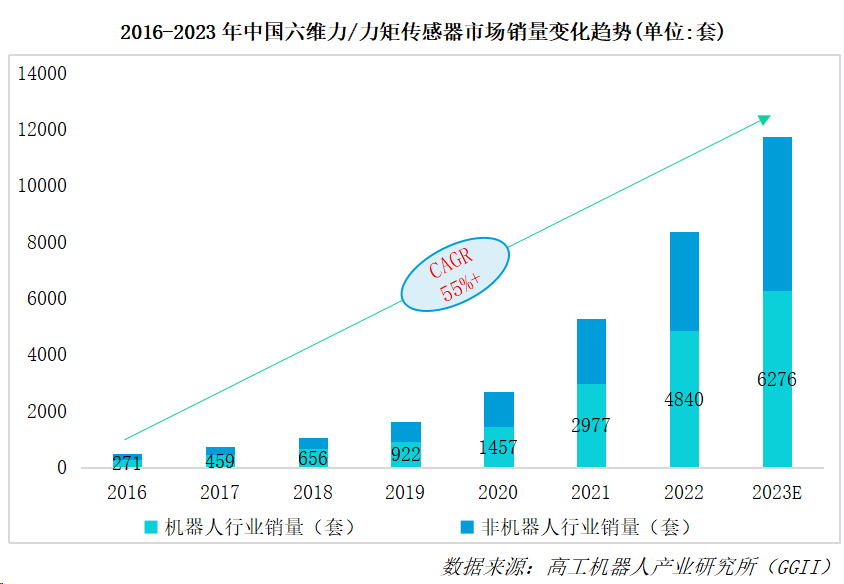

六维力传感器

六维力传感器过去很长一段时间一直是国产厂商的“禁区”,尤其在民用工业领域,美国的ATI占据较强的主导地位,彼时国产主要代表厂商主要以宇立为代表。

2018开始,以坤维科技、宇立仪器、鑫精诚传感器、蓝点触控等为代表的国产厂商陆续入局,带来的直接结果是产品价格的下降,同时协作机器人选配六维力传感器的占比开始上升。

作为典型的高壁垒、高价值产品模块,2016-2023年中国维力传感器市场销量复合增速超过55%,或许关于六维力传感器的春天才刚刚开启,而人形机器人的兴起则是其中最大的驱动因素。

此外,六维力传感多技术路线的迭代演进也将促使综合成本的快速降低,届时,曾经用不起六维力传感器的场景将会是其有力的起量支撑。

结语

“机器人”正从过去的机械臂向更多的细分产品裂变,赋予了更多智能的元素,从这个角度看,很多细分“机器人”产品的黄金十年或许才到中场,如机器视觉、协作机器人、移动机器人(AGV/AMR)、焊接机器人、电动夹爪、抛光打磨机器人、商用清洁机器人等;又或许才刚刚开始,如人形机器人、灵巧手、力传感器、其他具身智能机器人等;又或许还没开启,如……

请不要相信,机器人产业的发展会像互联网那样一蹴而就,也不要相信机器人产业已经接近天花板了,但请相信,中国机器人过去的十年是摸索的十年,进步的十年,也称得上是黄金的十年,未来还将有更多个十年,一代又一代的创业者和弄潮儿向机器人行业走来,他们眼里有光,心里有梦,或许这就是值得持续看多机器人的底盘。

曾经,深耕工业的人说:请少谈AI大模型。做AI的人说:你根本不懂大模型。前者反驳说:你了解工业吗?

一方是手握各种核心工艺Know-how和经验的“老师傅”,一方是初生牛犊不怕虎,手握AI和算法的新生代“工程师”,过去很长的一段时间,“老师傅”看不上“工程师”,而“工程师”认为自己无所不能。

而这,经过数年的互相教育,双方似乎开始相互妥协,“老师傅”们开始关注新技术带来的改变,“工程师”们开始注重工艺的摸索与积累,并尝试将工业机理与算法做融合。

或许这才是新技术应有的姿态和身位,不炫技,不作诗……AI的壁垒不应该是单纯的算法,更大的价值来自于如何与产业结合。

或许哪天当你看到传统产业加上了AI的翅膀开始焕发新的生机,请不要怀疑,因为这是多少个博士“工程师”撸起袖子躬身入局,蹲车间爬产线干出来的。

或许这也是开启下一个十年的最好姿态。

文章来源:高工机器人。