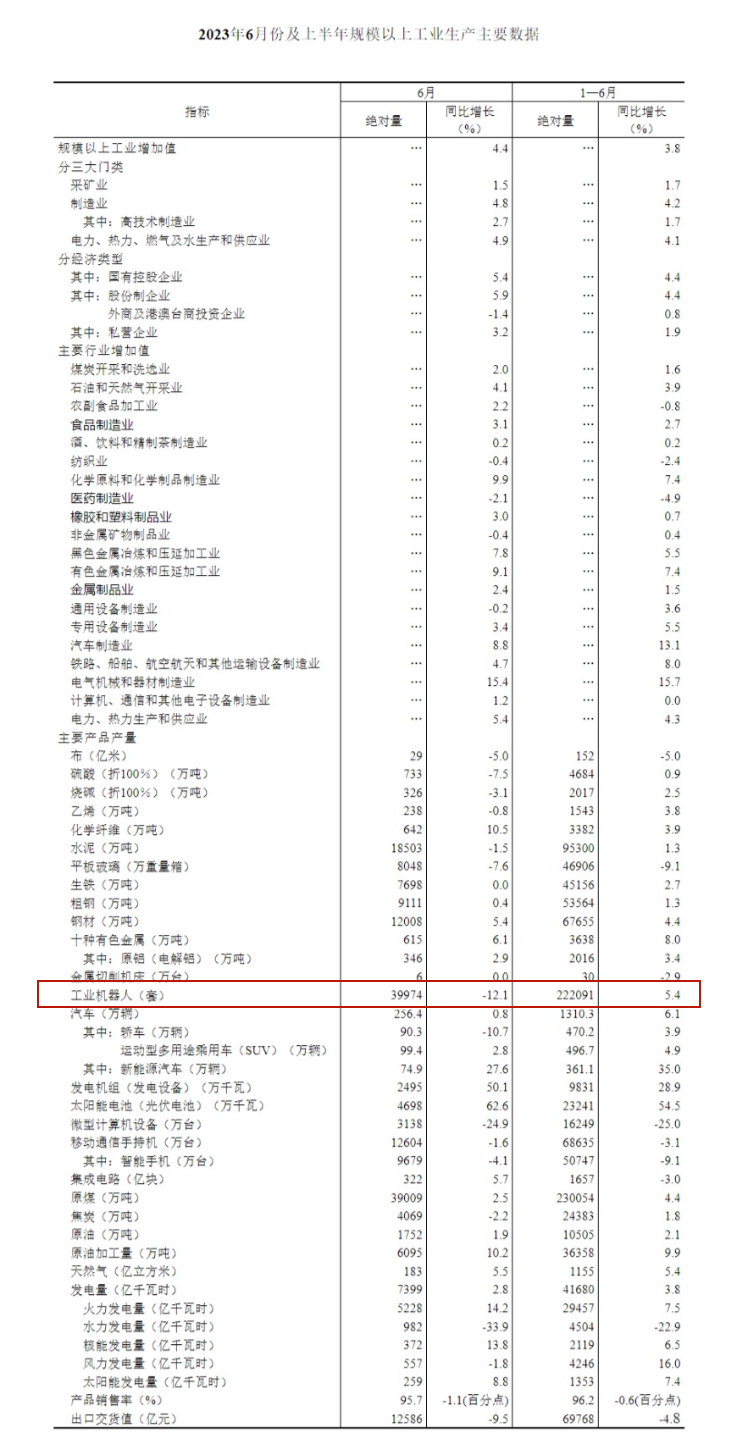

近来,在“机器人+”以及人形机器人等概念的推动下,机器人热度日益高涨。不管是从产量还是投融资层面,仍旧表现优异。以2023H1为例,据国家统计局公布数据显示,2023H1,工业机器人产量为222091套,同比增长5.4%。

注:截图来源国家统计局

而从融资层面来看,据高工机器人不完全统计,2023年1-6月,机器人行业相关领域共发生89起融资案例。其中,亿元(人民币/美元)级融资案例共计22起;千万元(人民币/美元)级融资案例共计41起;百万元(人民币/美元)级融资案例共计5起;未披露融资金额的案例共计21起。

除此之外,各大互联网、制造业大厂也频频加码,甚至有不少企业从投资布局到亲自下场。

巨头进场,硝烟弥漫

7月11日消息,天眼查App显示,近日,广东塔斯克机器人有限公司发生工商变更,新增深圳依时货拉拉科技有限公司为股东,同时公司注册资本由约1060.86万人民币增至约1122.74万人民币,增幅约5.8%。塔斯克成立于2021年5月,是一家工业搬运机器人制造商,主要产品为APR托盘机器人。

注:截图来源塔斯克官网

而此前,亚马逊、京东物流、菜鸟物流等多家企业便已开始布局移动机器人。此番,货拉拉投资移动机器人,或可助其在竞争激烈的市场中保持竞争力。

与货拉拉不同,作为新晋大厂的一员,字节跳动从早期的投资布局跨入到亲自进场。

互联网大厂

7月3日消息,有关媒体报道,约一个月前,字节跳动多位高层就字节机器人的产业化落地方向与计划,进行了探讨。据悉,字节跳动早前对机器人主要以技术尝试为主,到2021年该团队成员仅十余人,2022年后字节跳动逐步加大投入,至今该团队已有近50人,并计划今年年底扩产至百人。

消息称,字节机器人团队目前隶属于字节 AI Lab,其造机器人将主要用于两大业务方向:一是生产部分机器人,优先服务字节的电商履约需求,也就是能在仓库里分拣、打包货物的机器人以及物流环节;二是关注前沿技术,探索把 AI 大模型能力用到机器人上。

从布局上来看,这并不是字节跳动首次涉猎机器人赛道。2019年开始,字节跳动便已陆续投资了多家机器人企业,譬如云鲸智能、迦智科技、炬星科技、未来机器人、盈合机器人以及大寰机器人等,涵盖家庭清洁、配送、物流、工业等多个领域。

在字节跳动传出进场机器人的消息不久后,另一个互联网大厂网易也传出入局机器人的消息。

7月4日消息,杭州网易轩之辕智能科技有限公司、网易牵波智能科技(杭州)有限公司相继成立,注册资本分别为500万人民币、100万人民币,法定代表人分别为周锋、杨新伟;从经营氛围来看,前者为智能机器人的研发和销售,而后者经营范围人工智能行业应用系统集成服务、人工智能硬件销售、人工智能应用软件开发。股东信息显示,该两公司均由网易(杭州)网络有限公司全资持股。

此前,网易曾推出伏羲机器人,该产品主要是面向虚实世界的实时人机协作在线任务平台。

除了互联网大厂,传统的制造业巨头,譬如富士康、立讯精密等也竞相入局分羹。

制造业大厂

6月25日消息,近日,富士康新事业发展集团有限公司在郑州成立,注册资本10亿元。公司经营范围含企业总部管理、人工智能基础软件开发、技术服务、新能源汽车整车销售、电池制造、智能机器人的研发等。

6月19日消息,立芯精密智造(汕头)有限公司成立,法定代表人为郝杰,注册资本1亿人民币,经营范围含工业机器人制造、智能机器人的研发、集成电路芯片及产品制造、集成电路芯片及产品销售等。股权全景穿透图显示,该公司由立芯精密智造(昆山)有限公司全资持股,后者为立讯精密全资子公司。

作为传统制造业的两大巨头,富士康和立讯精密还有另一个相同身份,那就是“果链企业”,这两家企业凭借“果链”红利相继开启了各自的高光时刻。而如今,随着3C电子行业进入到存量时代,两大巨头为了寻找下一个“爆点”,纷纷调转枪头押注机器人赛道。

在今年五月底,立讯精密便就工业机器人以及人形机器人相关问题在互动平台进行回应。

立讯精密方面表示,基于对电子相关产业所需工艺的深度掌握,公司进入人形机器人等相关新兴产业具备成熟的能力与商业基础。未来,公司将进一步在精密智能制造上发挥人工智能优势,从效率、成本等多个方面为公司赋能。

就机器视觉技术方面相关布局,立讯精密方面回复投资者称,在自动化工艺方面,公司积极发挥机器视觉在精度、速度、重复性、可靠性、信息聚合等方面的显著优势,实现工艺制程中精密电子元器件的定位与检错判断、组装过程中零件与治具的主动配合定位以及零组件产品外观机器AI辅助检查,依靠机器视觉的测量数据实时反馈,增强自动化设备的深度自学习能力,打造自动化工艺的闭环控制。

对于布局机器人的欲望和野心,富士康丝毫不逊色于立讯精密。早在2011年富士康便喊出了“百万机器人计划”。同时,还孵化出了工业互联,并直接或间接投资达闼科技、软银Pepper器人、思灵机器人等机器人企业。

富士康、立讯精密之外的另一当红制造业巨头华为,也曾传出入局机器人赛道的消息。

6月19日,一家注册资本为8.7亿元的东莞极目机器有限公司成立,股东信息显示,该公司由华为技术有限公司全资持股,经营范围含电子元器件制造、工程和技术研究和试验发展等。该消息一经公布,便引起业界的广泛关注与诸多猜想。甚至有市场观点将该消息视为华为入局机器人赛道的信号。

然而,华为方面则直言表示:“这个子公司主要的经营范围包括电子元器件,但是和芯片、机器人没有说有明确关系,我们也不希望有额外的炒作,或者影响资本市场的一些问题发生。”

虽然官方进行了辟谣,但基于华为早前在机器人研发方面的积累,譬2017年,华为与爱丁堡大学、软银签订协议,围绕AI+机器人开展研发。其后几年,华为陆续在控制系统、巡检机器人、机器人安全防护等相关领域注册专利等,故而,仍难止市场对华为入局机器人赛道的遐想。

而就在近日,汽车零部件企业拓普集团也宣布拆分设立机器人事业部。据了解,拓普集团研发智能刹车系统IBS项目多年,在机械、减速机构、电机、电控、软件等领域形成了深厚的技术积淀,并且横向拓展至热管理系统、智能转向系统、空气悬架系统、座舱舒适系统以及机器人执行器等业务。

据悉,拓普集团研发的人形机器人执行器已多次向客户送样,目前项目进展顺利。

近一个月内,从互联网到传统制造业大厂们的纷纷入局,也直接引发了二级市场对机器人概念股的多番青睐。在过去的一个月里,机器人概念股反复活跃。

“大厂们的先后入局,表面上来看,会进一步加大机器人在B端和C端的曝光度,短期内或也能推高相关概念股,但中长期来看,则有可能会让机器人赛道越来越卷,甚至是硝烟弥漫。”有业内观察员分析道。

那么,大厂们的竞相入局,对机器人赛道的影响是否真是如此?或许还需要回到机器人本身来寻找答案。

大厂入局带来的多种可能性

GGII数据显示,2022年中国工业机器人销量达30.3万台,同比增长约15.96%。GGII预计,2023年工业机器人全年销量33.3万台,同比增速约10%。

而在过去的十年里,中国工业机器人也长期保持增长态势。从2013年的近3.7万台销量跃升到2022年的超30万台,销量上十年翻了近十倍,全球市场份额从20%提升至50%以上。同时,我国连续九年成为全球最大工业机器人消费国,稳居全球第一大工业机器人市场。

由此可见,中国智造亦或说中国机器人产业是一场长期主义“修行”。

在这场修行里,不管是互联网还是传统制造业大厂,抑或土生土长的机器人企业,想要在这场长跑中胜出,就必须具备两个方面的关键性因素,第一,持续且全面的技术突破;第二,对下游应用领域和政策风向的精准把脉。

“从某种层面来看,大厂们的入局,对技术的突破和应用场景的进一步解锁其实是有会很大促进作用,甚至是能够提供很好的场景应用试验和试错机会,从而推动、建立行业的标准化。”有业内观察员分析道。

一直以来,受制于五花八门的终端应用环境,为了能够快速且拿下足够多的订单,业内许多厂商开始朝着个性化、柔性化的方向跃进,这并不利于国内机器人行业的长期发展。

而大厂们的入局,从长远来看,或有望能够改善这样的复杂局面,进一步加速“国产替代”。同时,在大厂们的持续入局之下,不管是工业还是非工业机器人赛道,或有望在未来几年迎来全新的大爆发机会。

备注:文章来自高工机器人。