产业链分析:激光切割行业

一、激光切割概述及产业链情况

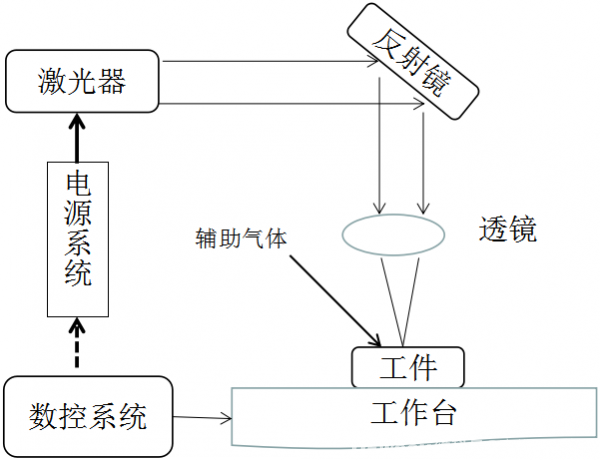

激光切割是利用经聚焦的高功率密度激光束照射被加工材料,使被照射的材料迅速熔化、汽化、烧蚀或达到燃点,同时借助与光束同轴的高速气流吹除熔融物质,从而实现将工件割开的效果。其工作原理如下图所示:

图表 1:激光切割工作原理

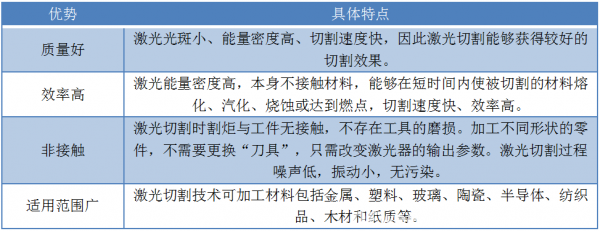

相比其他切割方式,激光切割具备切割质量好、切割效率高、切割速度快等多方面的优势,可显著提升加工效率。正是这些优势,使得激光切割成为激光加工中发展较为成熟、且应用较广的一种新技术。

图表 2:激光切割的优势

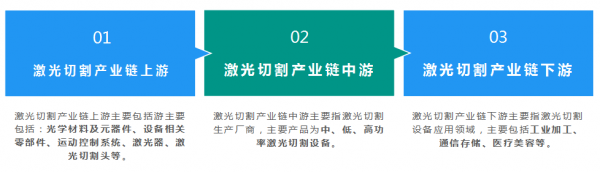

从产业链环节看,经过多年的发展,激光切割行业已经形成较为完备的产业链分布,行业上游主要包括光学材料及元器件、设备相关零部件、运动控制系统、激光器、激光切割头等,其中,激光器是产生激光的核心单元,是激光切割设备的核心零部件,在激光切割设备中价值占比较高;激光切割设备应用领域广泛,我国激光切割设备下游主要包括工业加工、通信存储、医疗美容等,其中,高功率激光切割设备在工业零部件、重型机械等行业应用较广。

图表 3:激光切割产业链

未来随着工业智能化趋势、精密化加工趋势,家用电器、3C 产业、机械设备、新能源汽车等加工领域对激光切割的需求将迅猛发展,使得激光切割技术在工业领域的应用得到更全面的推广。

二、激光切割产业链上游情况分析

1.激光器

上游行业中,激光器等光学部件制造业行业集中度较高。我国激光行业发展初期,光学部件生产的核心技术主要由海外厂商掌握;近十年,我国激光产业上游技术、产品研发能力逐步增强,激光切割设备的关键零部件国产化率日益提升,使得部分关键零部件采购成本下降,从而降低激光切割设备的生产成本,促进了激光切割设备行业发展。

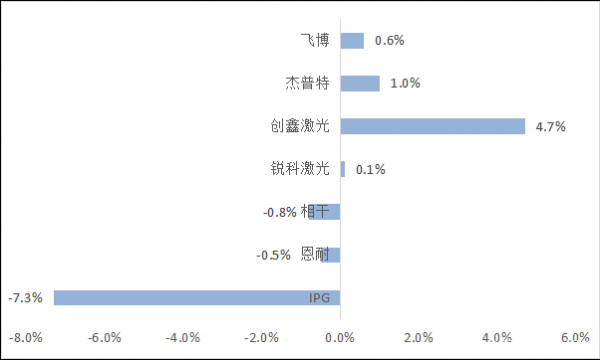

以激光器为例,当前光纤激光器是激光切割设备领域最主要的激光器品种,国产光纤激光器企业实现技术突破后,快速抢占国外厂商市场份额,国外IPG、恩耐、相干等国外企业的市场份额逐渐减少。2020年,IPG在国内的市场份额下滑了7.3个点,相干、恩耐分别下滑0.8、0.5个百分点;与此同时,国产企业创鑫激光上升了4.7个点,飞博、杰普特分别上升了1.0、0.6个百分点。

图表 4:2020年国内主要光纤激光器企业市场份额变化情况

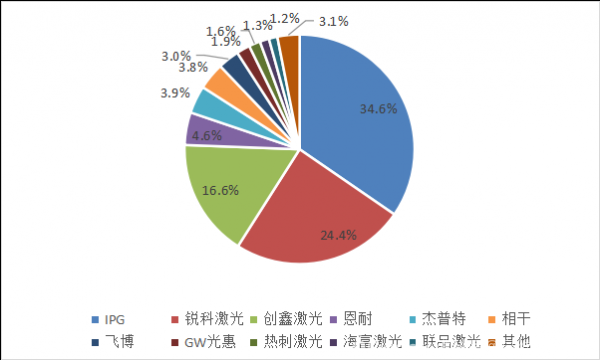

图表 5:2020年中国光纤激光器行业市场份额情况

2.控制系统

运动控制系统是激光切割设备的重要组成部分,其功能是根据控制程序,经计算机处理后,实时控制执行机构的动作。经过多年的发展,我国中低功率激光切割运动控制系统已经逐渐实现国产替代,柏楚电子、维宏股份、奥森迪科三家国产企业的市场占有率已经达到 90%;但国内高功率激光切割控制系统市场目前仍被国外厂商垄断,相关国外厂商在高功率领域已经营多年,并积累了较好的口碑和市场基础,高功率激光切割控制系统的国外厂商主要有括德国倍福、德国 PA、西门子等。

图表 6:激光切割运动控制系统市场主要参与者

三、激光切割下游应用领域情况

激光切割产业应用市场广泛,从3C电子到工业加工,再到轨道交通、航空

航天,都对激光切割设备具有较大的市场需求。以功率段来看,1,000W以下的激光切割设备多用于半导体和3C电子领域的精密切割,1,000-6,000W的激光切割设备多用于五金、家电、机箱机柜等领域的薄板和中厚板切割,而6,000W以上多用于航空航天、轨道交通、石油管道等厚板切割。

1.半导体

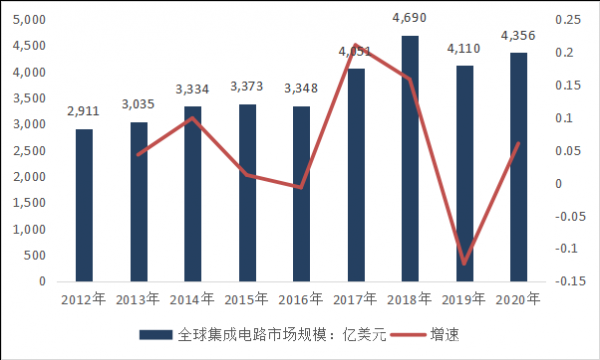

激光切割设备在半导体领域主要应用于集成电路和 LED 芯片的晶圆切割、刻蚀,以及对光学镜头中光学镀膜玻璃的切割处理等方面。受益于人工智能、物联网等新兴产业的崛起以及通信、计算机、消费电子、智能电网和医疗电子等应用领域需求带动,近年来全球集成电路市场规模整体呈现出不断扩大的态势。2012至2020年间其总量已由2,911亿美元增长至4,355.6 亿美元,8 年间复合增长率为5.17%,2019 年全球集成电路市场规模出现了一定程度的回落,主要系硅材料供应周期和国际贸易摩擦等因素的影响,而随着贸易争端逐步缓和以及下游产业链需求逐步复苏,2020 年集成电路市场重回增长趋势,预计未来对于激光切割设备的需求也将进一步扩大。

图表 7:2012-2020年全球集成电路市场规模及增速

2.汽车

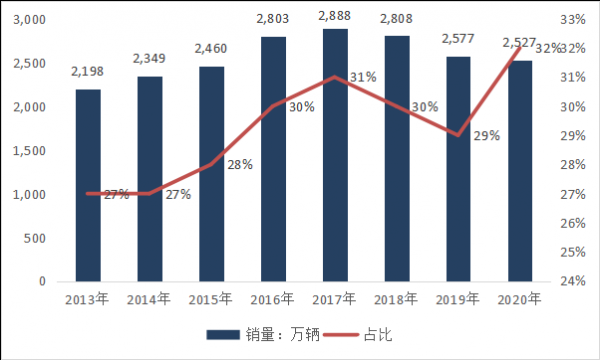

2001-2010年间,我国汽车销量年均增速高达24%,2010-2018年间,年均复合增速为5.7%。2018-2020年,受经济增速下滑及市场观望情绪影响,国内汽车市场整体处于小幅下滑态势,2020年我国汽车生产与销售分别完成2,522.5万辆和2531.1万辆,同比下滑2.0%和1.9%。尽管2018-2020年中国汽车市场处于低迷状态,但是中国汽车市场在全球汽车仍占有举足轻重的地位,2018-2020年中国汽车销量占全球汽车市场的比重将近三成。

在汽车工业中,激光切割技术用于切割车身覆盖件,可以取代传统制造工艺的修边模和冲孔模,其工艺步骤简单、制造周期短、切割速度快、切缝宽度小、加工质量高,还可以大幅度降低成本,缩短新车型的研发周期,具有良好的经济价值和应用前景。在中国汽车市场出现负增长的三年中,中国汽车销量在全球市场的占比分别是30%、29%、32%,一直是全球最大的单一汽车市场。

图表 8:中国汽车销量及在全球汽车销量中占比

3.消费电子

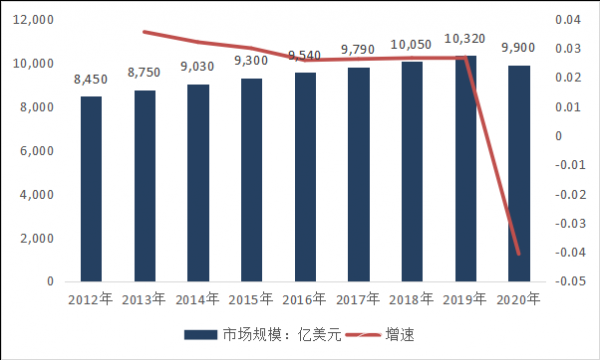

在消费电子领域,激光切割设备主要用于手机、电脑、电视等各类消费电子产品相关组件(如柔性电路板 FPC、印制电路板 PCB 等)的加工处理。消费电子与人们的日常生活息息相关,也因此有着极为广阔的市场空间。2012 年全球消费电子市场总收入为8,450亿美元,2019年增长至10,320亿美元,年均复合增速约为2.90%。2020年受疫情因素影响,市场规模有所下滑,但随着全球疫情的逐步控制和下游消费需求的复苏,消费电子市场激光切割设备的产值规模有望实现较快的反弹和增长。

图表 9:全球消费电子市场规模及增速情况

文章摘自https://www.chinaszma.com/admin/NewInformation 尊重版权如有侵权,请联系